据高工产业研究院(GGII)不完全统计,2020-2022年中国负极材料项目拟投资金额超2200亿元,其中2021年拟投资金额超550亿元,2022年拟投资金额超1600亿元,同比增长超200%。主要因为2021年市场需求暴涨,导致石墨化产能紧缺,于是企业加速投资扩产,行业外企业也不断涌入。

从负极材料扩产主体来看,新老玩家纷纷入局。既包括璞泰来、杉杉科技等负极材料老玩家,也包括国轩高科等电池企业,还有山西恒科、金汇能等跨界玩家。传统负极材料生产企业主要是围绕客户进行产能布局;电池企业为保障自身供应链、控制成本,也纷纷布局负极材料市场。如宁德时代在辽宁锦州投资100亿元建设负极材料一体化项目,国轩高科在内蒙古投资100亿建设锂离子电池负极材料项目;跨界玩家入局主要是希望通过新能源赛道推动传统业务与产品的转型升级,打造业务发展新的增长点。

从扩产产品类型来看,石墨材料占主导地位,硅基材料发展潜力大。2020-2022年石墨材料及石墨一体化项目拟新建产能占比超90%,主要是因为其综合性能优异、工艺成熟、市场接受度高。2022年石墨材料及其一体化项目拟新建产能超400万吨,同比增长超1.5倍。硅基材料及其一体化项目拟新建产能,2021年超5万吨,2022年产能超20万吨,增长近3倍,与石墨材料相比虽然硅基材料市场体量较小,但增速较快。主要是因为下游电池企业对电池性能要求不断提高,硅基负极材料因其具有较高理论比容量,被认为是下一代高容量锂离子电池负极材料的首选,且头部企业硅基负极产品已通过客户验证,已逐步开始批量供货。

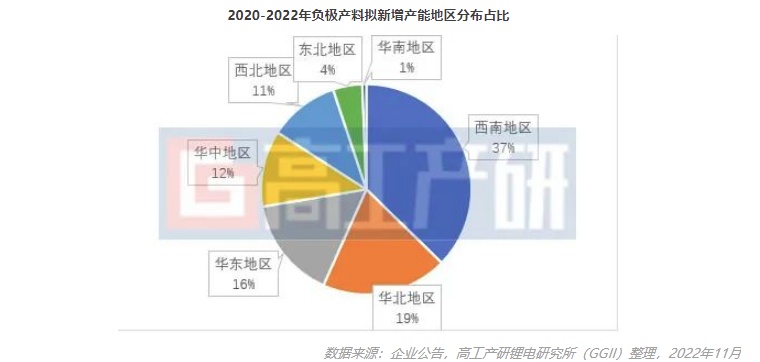

从区域分布来看,西南、华北、华东地区产能比较集中,占比超70%。未来西南地区会继续成为负极材料的建设热门区域,西北地区因其电价低廉,未来区域内负极材料产能布局会进一步增加。

2020-2022年负极材料拟新建产能规模排在前五的省份是四川、山东、云南、湖北、山西,合计近400万吨,主要原因是:

1)电价便宜,电力供应稳定;

2)靠近上游原材料产地与石墨化产能集中地区;

靠近下游电池厂,可就近为电池企业客户提供配套。

整体来看,负极材料行业投资将呈现以下发展趋势:

1)2023年负极材料市场投资会趋于冷静。2022年以前整个行业对市场前景预期较为乐观,为抢占市场份额,企业产能规划超前,负极材料拟新建产能已远超市场需求,规划总产能达需求的5倍,产品价格下滑,未来将出现产能结构性过剩。GGII预计2023年行业拟新建项目投资额将下滑到800亿以内,且已签约项目建设进度可能慢于预期。

2)一体化布局未来仍为发展主流。头部负极材料企业通过大通石墨化、碳化及原材料等实现负极材料的一体化布局,不仅有效的控制成本,同时保障上游原材料的供应安全,进一步提升与电池企业的议价权。未来一体化布局是依旧是未来的发展主流。

3)围绕大客户、低生产要素区域布局。出于降成本以及客户时效性对接,未来负极材料企业将进一步围绕电池企业布局,逐渐形成区域集群,如四川省等。

4)电芯工艺进步促使硅基负极材料起量。通常硅基负极材料项目建设周期在一年左右,2022年新建项目将在2023年陆续投产,考虑到4680圆柱电芯将在2023年开始量产投放市场,将带动硅基负极材料渗透率提升。

GGII认为由于过去两年大规模的产能建设将会集中在2023-2024年释放,负极材料市场的产能将会出现结构性过剩(头部企业产能利用率高,三线以下企业产能利用率不足30%),届时将导致市场新增产能以及投资会逐渐减少。考虑到项目能评与环评审批难,在此阶段企业进入负极材料赛道需更为谨慎,各地政府在招引负极材料企业前也要慎重考虑。

注:图片非商业用途,存在侵权告知删除!