3月27日,璞泰来发布2022年年度报告,报告期内,公司实现营业收入154.64亿元,同比增长71.90%,实现归属于上市公司股东的净利润31.04亿元,同比增长77.53%。

璞泰来表示,2022年全球动力及储能电池市场保持快速增长,公司多元、差异化的产品组合积极匹配下游客户的需求,各业务板块产销量快速增长。

璞泰来主要业务布局及旗下企业

在负极材料方面,国内动力市场实现快速放量,平衡了全球消费电子及欧洲动力市场的阶段性低迷;自建石墨化、碳化配套产能的逐步增加,缓解了上游原材料、能源价格及外协石墨化、碳化加工价格显著上升的压力。锂离子电池硅碳负极研发获得客户认可并积极筹划生产基地,钠离子电池硬碳客户验证顺利和投入中试。

在隔膜涂覆加工业务方面,公司通过提升设备工艺效率和实施各类降本改善行动,为客户提供高性价比的产品与服务,市场占有率继续提升,规模经济性不断呈现;公司基膜产线顺利安装和试产成功,内部认证已经完成和积极进行客户认证工作。以PVDF、PAA、勃姆石浆料为代表的各类涂覆材料、新型粘结剂等新产品快速放量,成为公司业绩新的增长点。

在自动化装备业务方面,公司承接订单量大幅增长,以高速双面涂布机,叠片机,注液机为代表的产品得到下游客户的广泛认同,涂布机市占率显著回升,中后段设备新产品持续取得订单突破。

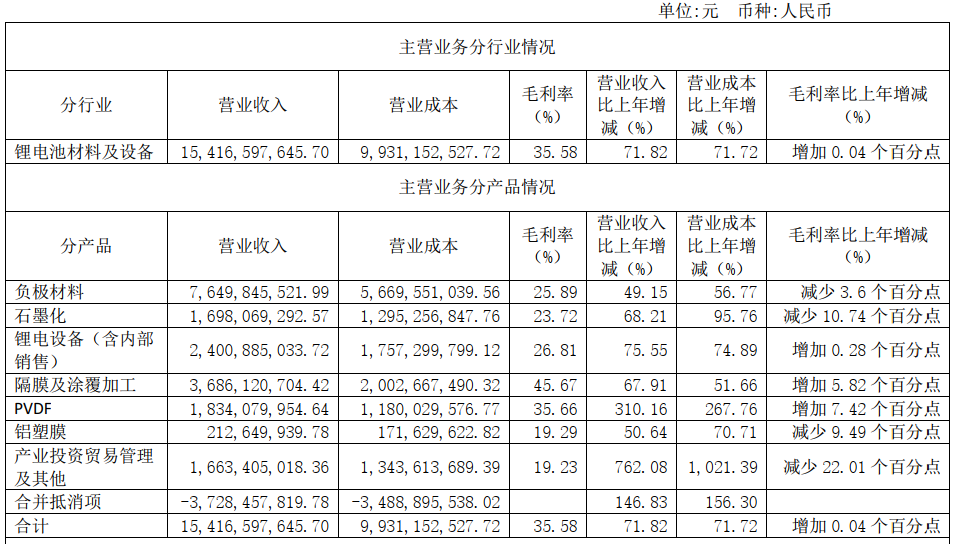

从各业务版块具体营收数据来看:

2022年,公司负极材料业务实现出货量13.94万吨,同比增长43.45%;实现主营业务收入76.49亿元,同比增长49.15%;公司石墨化加工实现主营业务收入16.98亿元(含内部销售),同比增长68.21%。

2022年,公司涂覆隔膜及加工量(销量)达到43.38亿m2。公司隔膜及涂覆加工业务实现主营业务收入36.86亿元,同比增长67.91%;PVDF产品实现主营业务收入18.34亿元(含内部销售),同比增长310.16%。

2022年,公司锂电自动化装备业务实现主营业务收入(含内部销售)24亿元,同比增长75.55%,截止本报告期末,公司尚未履约的在手订单金额41.8亿元(含税)。

对于未来发展规划,璞泰来表示,公司将全面加快落实“两纵一横,全面进攻,多点开花”的发展战略,通过纵向一体化战略构建负极材料一体化产业链和基膜涂覆一体化形成产业链闭环,通过横向战略扩张拓展公司在自动化装备业务领域的产品线,提升存量业务护城河、市占率和规模效应,布局海外市场和新业务。力争2025年底实现60万吨的负极材料产能,25亿m2基膜产能,4万吨PVDF产能,140亿m2的涂覆隔膜加工能力及65亿自动化装备产值。致力于成为一家技术领先、产品优秀、管理规范的世界一流电池材料和工艺解决方案的平台型企业,为全球新能源电池行业快速发展贡献力量。

参考来源:上海璞泰来新能源科技股份有限公司2022年年度报告

注:图片非商业用途,存在侵权告知删除!