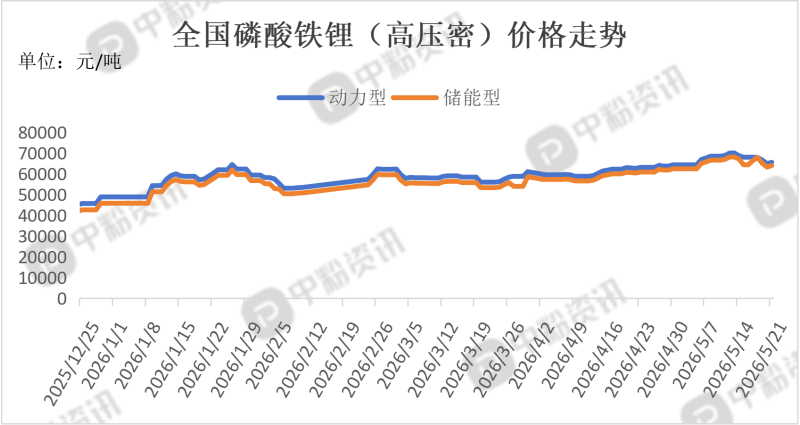

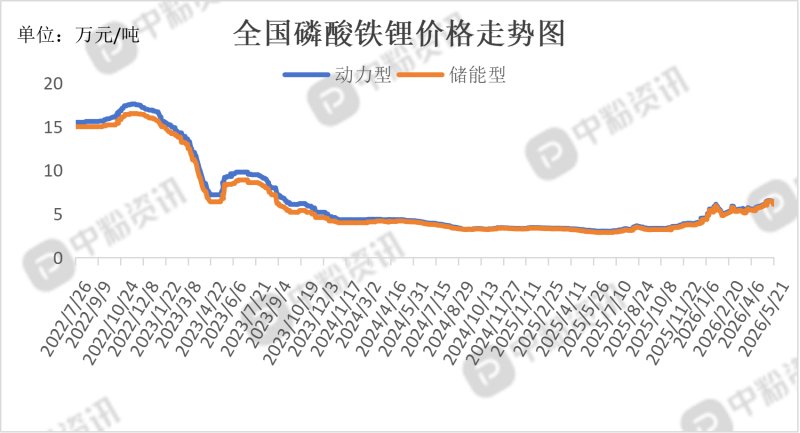

市场概述:受近期碳酸锂价格高位回调影响,磷酸铁锂价格较上周有小幅松动,但加工费近期普遍上调了1500元/吨左右,限制了下跌空间。截至目前,动力型磷酸铁锂主流报价在6.24万元/吨,储能型磷酸铁锂主流报价在6.18万元/吨。目前,头部企业的高端产能满产满销,部分高性能产品甚至供不应求;但中低端同质化产能依然充裕。行业库存有所累积,下游对当前高价位的接受度出现微妙变化,供需处于紧平衡下的博弈阶段。储能需求是当下的最强引擎,海外订单激增,部分电池厂订单已排产至2027年;动力电池端则保持稳健,整体需求韧性较强。碳酸锂价格在18万元/吨上下波动,加之磷酸铁等原料价格上行,成本端支撑依然坚实。随着加工费上涨,行业盈利状况较去年的低谷有明显修复,头部企业已实现扭亏为盈。总的来说,市场并未因小幅回调而改变整体向好的基本面,但短期内需关注碳酸锂价格波动带来的传导效应及高位下的下游接货情绪。

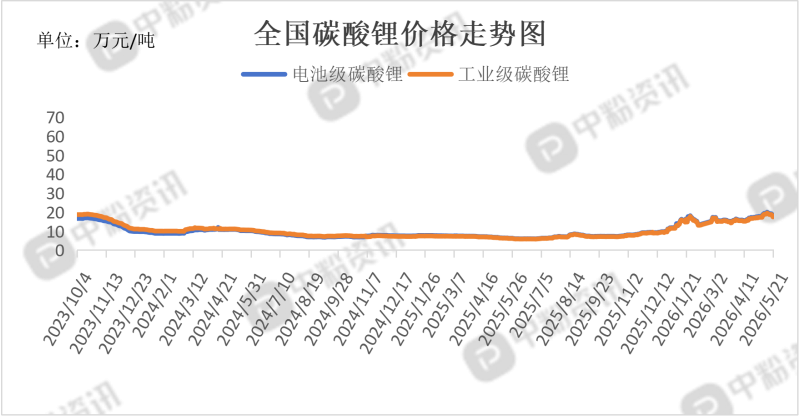

上游成本分析:对于依赖外购原料的冶炼厂,成本压力依然较大。以锂辉石工艺为例,即期生产成本约在19.0万-19.5万元/吨 左右;锂云母工艺成本稍低,约在17.5万-18.5万元/吨 左右。而盐湖提锂因资源禀赋优势,完全成本极低,利润空间依然丰厚。受近期现货价格回调影响,外采锂辉石的冶炼厂已出现理论上的即期亏损或微利,部分高成本产能被迫减产或停产;锂云母提锂尚有薄利,盐湖企业则继续享受高额毛利。这种利润分化导致市场上高成本供给有所收敛。尽管碳酸锂价格较前期高点有所回落,但海外锂矿降价滞后且跌幅较小。这意味着锂盐价格若进一步深跌,将直接触发更多外购矿冶炼厂亏损减产,从而从供给端托底价格。因此,当前约17万-19万元的现货价格已基本贴近外采矿的平均成本线,具备较强的成本支撑效应。

下游市场分析:虽然终端新能源车、储能排产和订单表现亮眼,但碳酸锂价格处于高位对下游利润形成挤压,导致正向传导并不顺畅。正极材料厂采购策略普遍转为逢低补库、刚需采购。面对19万-20万元/吨的碳酸锂价格,正极厂备货意愿谨慎,大规模囤货行为基本消失;只有当价格回落至19万元/吨以下时,散单成交才会有所放量。部分磷酸铁锂企业订单虽旺,但也面临原料成本传导的压力。动力电池端需求保持稳健增长,5月排产环比继续提升,新能源汽车零售端受以旧换新等政策带动逐步修复。不过,电池厂对高价锂盐的接受度有限,更多是按生产计划严格控量采购,不再盲目追高。储能电池端依然是需求最强劲的引擎,国内项目及海外出口订单饱满,部分企业订单已排至2027年。消费电子与传统工业方面,钴酸锂及工业级碳酸锂需求相对平稳,未出现明显的超预期增量,基本维持正常的产销节奏。总体来看,下游应用市场有需求、但压成本,在碳酸锂价格高位震荡阶段,产业链利润博弈加剧,下游更倾向于通过长协锁定或低位点价来降低生产成本。

后市预测:动力型磷酸铁锂主流价格预计维持在6.45万-6.98万元/吨,储能型在6.08万-6.72万元/吨区间波动。由于前期价格随成本冲高后,下游电池厂对高位价格的接受度边际走弱,叠加部分中间商获利了结,价格上行动能暂时受阻;但成本端碳酸锂和磷酸铁价格坚挺,又封杀了深跌的空间,因此多空拉锯下的高位震荡是主基调。(个人观点,仅供参考)