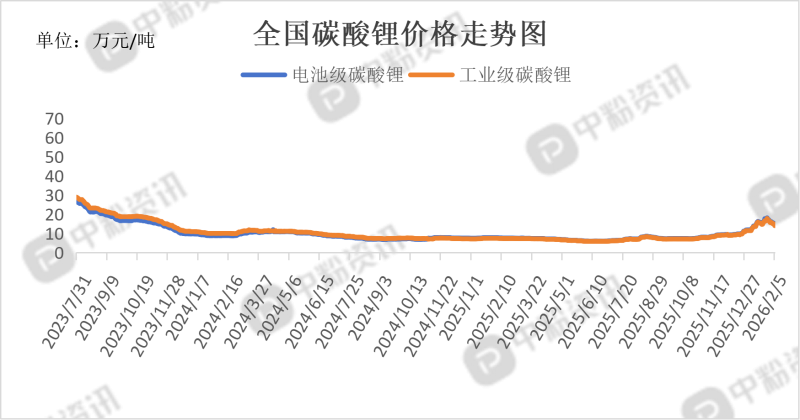

市场概述:本周碳酸锂期货主力合约(LC2605)大幅下跌,2月5日盘中一度跌停,跌幅超10%,低至132320元/吨。现货价格相对抗跌但同步回调,截至2月5日,电池级碳酸锂均价为15.20万元/吨,工业级碳酸锂市场均价为14.80万元/吨。期货市场因资金博弈剧烈波动,而现货市场因产业实际需求支撑,跌幅相对温和,整体市场情绪降温。随着春节临近,下游正极材料厂和电池厂的节前备货活动基本结束,需求端对价格的支撑暂时减弱。春节假期前,市场缺乏新的驱动因素,预计价格将以宽幅震荡为主。

上游成本分析:碳酸锂供应结构性趋紧,国内锂矿供应受政策影响,而海外矿山虽在增产,但总体增量释放需要时间。同时,冶炼厂原料库 存相对充足,但持续消耗中。当前原料价格对应的碳酸锂生产成本已高于14万元/吨。而2月5日电池级碳酸锂现货价格已跌至13.6-15.2万元/吨区间,期价更是盘中触及13.2万元/吨的跌停价。这意味着部分外购原料的冶炼厂已面临价格倒挂的压力,这可能会在未来制约碳酸锂价格的下跌空间。市场情绪分化,成品市场因期货监管、资金避险及节前备货结束而恐慌下跌。但矿端受自身供需和长协定价影响,价格调整相对滞后,表现更为坚挺。

下游市场分析:开年遇冷,1月多家新势力车企销量环比大幅下滑,但同比多数仍增长。政策切换导致需求被提前透支。购置税优惠退坡,全免变减半,购车成本增加。春节假期错位及去年底冲量效应减弱。消费电子成本高压,存储芯片等核心部件因AI算力需求激增而长期涨价,挤压终端利润,品牌方采取结构性涨价与降规策略应对。储能市场长期高增,新型储能累计装机规模快速增长,未来五年复合增长率预计超过20%。

后市预测:节后补库需求与潜在的供应恢复形成博弈,价格或在13-16万元/吨区间震荡。随着补库推进,价格可能企稳并小幅回升。(个人观点,仅供参考)