市场概述:当前磷酸铁锂市场处于供需双稳的格局。受原料上行以及产品供应紧张影响,近段时间磷酸铁、铁锂部分头部企业陆续出现涨价动作,但尚未形成趋势,待二三梯队企业跟进。目前磷酸铁、铁锂开工率维持在7成左右,头部优质产能满产数月,但扩产积极性不高,维持为主。9月是传统旺季,海外车企或有一定备货需求,带动磷酸铁锂需求回升。预计9月磷酸铁锂材料出口量环比小幅回升,但受制于海外需求和价格竞争,预计增幅有限。成本端和需求端都没有出现大的波动,预计短期内磷酸铁锂价格将继续保持平稳运行。

上游成本分析:

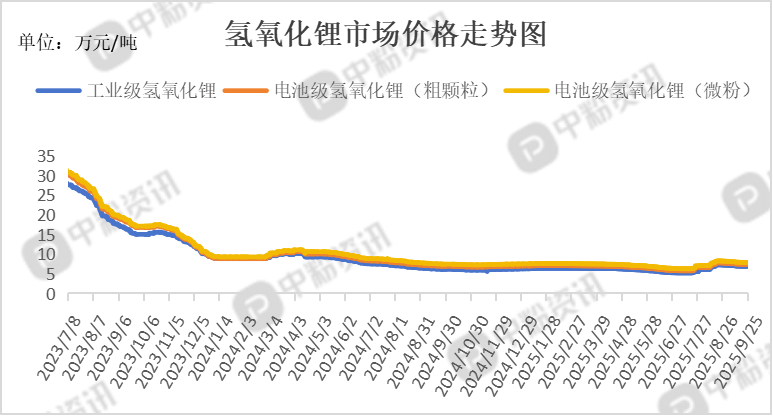

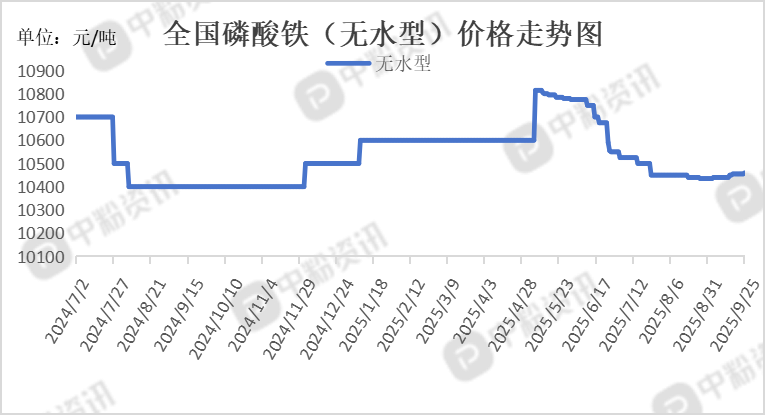

周初价格呈现持续下探趋势,下游材料厂多维持刚需采购;进入下半周,虽价格出现阶段性反弹,但下游观望情绪显著升温,采购积极性较周初明显回落,整体仍以谨慎观望为主,实际成交有限。氢氧化锂市场方面,尽管当前供应端维持偏紧格局,但由于上游锂矿价格出现松动迹象,氢氧化锂价格亦随之呈现一定下行调整。当前磷酸铁市场正处于“强需求”与“强成本” 的双重驱动之下。一方面,“金九银十”旺季带来了坚实的市场需求;另一方面,上游原料硫酸亚铁的供应紧张直接增加了生产成本。因此,市场短期内价格上行的动力较强。

下游市场分析:

本周电池端需求保持旺盛,储能端供不应求导致电池厂挤占动力产能,动力电池已有缺货现象,价格同步上涨。从产能来看,全球电池产能利用率已在9月逼近80%,处于紧缺状态。闲置产能中,以日韩企业和部分中小电池厂为主,国内主流大型电池企业已满产较长时间,有待扩产。本周新能源汽车市场在政策预期变化、新品密集发布、企业里程碑事件的共同推动下,气氛热烈。短期来看,“金九银十”的传统旺季叠加“政策末班车”效应,预计市场热度将持续。

后市预测:磷酸铁锂的价格与碳酸锂成本高度相关。目前碳酸锂市场本身也存在不确定性,如果其价格未能企稳,可能会将下行压力传导至磷酸铁锂,这可能会拉低整体市场的平均价格。尽管需求向好,但产业链整体的库存水平仍处于高位。如果去库存进度缓慢,也会抑制价格的上涨空间。行业尤其是中低端产能的竞争依然激烈,“以价换量”的情况依然存在,这可能会拉低整体市场的平均价格。(个人观点,仅供参考)