市场概述:6月锂矿到港量预计仍然较高,目前港口库存增加,矿价难有上涨空间。盘面给出套保利润后锂盐厂6月预计较多复产,6月排产接近8万吨。矿山和盐厂均在降本,成本曲线不断下移,市场心理支撑也不断下移。锂盐厂复产增加,周产量环比 +5%;港口锂矿库存持续累积。碳酸锂基本面没有实质性改善,储能抢出口窗口期较短,企业可用库存交付订单。6月正极产量环比持平或小增,但碳酸锂产量环比修复更快,累库预期较强。碳酸锂低价虽然对供应形成一定抑制,且刺激低价囤货需求,但在高供应弹性下,盘面较难长期给出利润空间。

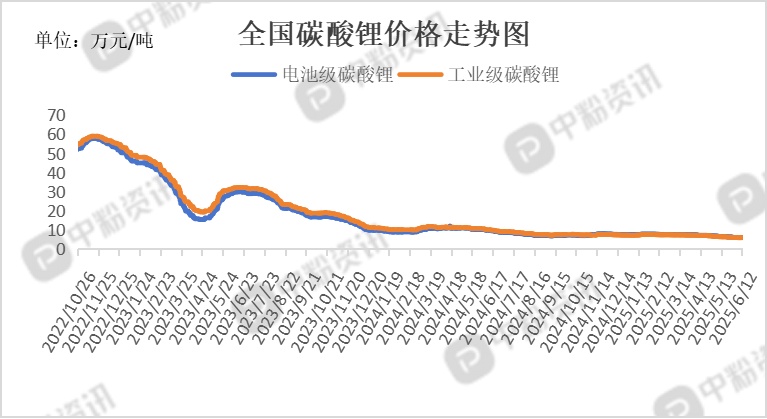

今日电池级碳酸锂现货收于60700元/吨,工业级碳酸锂现货收于59000元/吨,价格处于弱势,碳酸锂现货价格基本已处于底部。(所有数据截至6月12日)

上游成本分析:盐湖提锂:成本最低,约为 3.5万-4万元/吨。例如,盐湖股份和藏格矿业的盐湖提锂成本已降至 3.5万元/吨 左右,主要得益于资源禀赋优势(如察尔汗盐湖)和循环提锂工艺优化。锂辉石提锂(澳洲矿):成本约 5万-6万元/吨,仍具一定竞争力,但受锂精矿价格下跌影响(CIF报价约630美元/吨),成本支撑减弱。锂云母提锂(江西):成本较高,约 5万-8万元/吨,目前产能利用率不足30%,部分企业已亏损。非洲辉石矿:成本最高,约 6万-7万元/吨,在当前价格下已陷入亏损。(所有数据截至6月12日)

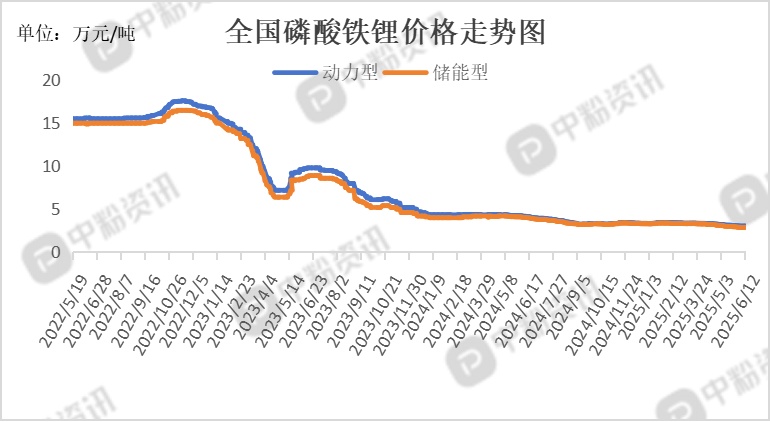

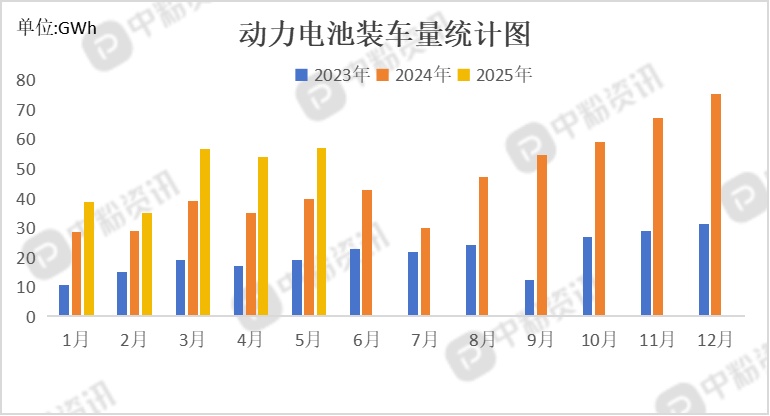

下游市场分析:下游需求增速小幅下滑,整体保持平稳。6月磷酸铁锂市场将面临需求分化,预计磷酸铁锂材料排产增量有限。展望6月,消费市场去库趋势仍将延续,动力市场中部分前驱体企业的排产增加,预计6月三元前驱体产量将环比增长1.63%。市场对原材料价格仍持看空态度,排产意愿趋于保守。此外,消费市场“618”购物节前的备货高峰已结束,进入去库阶段,预计6月三元材料产量将环比下滑1.17%。据动力电池创新联盟,5月,我国动力和其他电池合计产量为123.5GWh,环比增长4.4%,同比增长47.9%。1-5月,我国动力和其他电池累计产量为568.1GWh,累计同比增长62.6%。5月新能源车在国内总体乘用车市场的零售渗透率为52.9%,较去年同期提升6.2个百分点。中国汽车“以旧换新”政策有效对冲美国关税对消费者信心的影响。

后市预测:中美关税政策谈判的持续进展影响市场情绪,推动期货价格近期延续了上涨趋势,然而上游锂矿库存整体水平仍处于高位,下游材料厂需求低于预期,采购意愿相对低迷,观望情绪浓厚,碳酸锂市场供应过剩局面未改,在市场需求未显著增加情况下,预计短期内碳酸锂价格仍维持低位震荡运行。(个人观点,仅供参考)