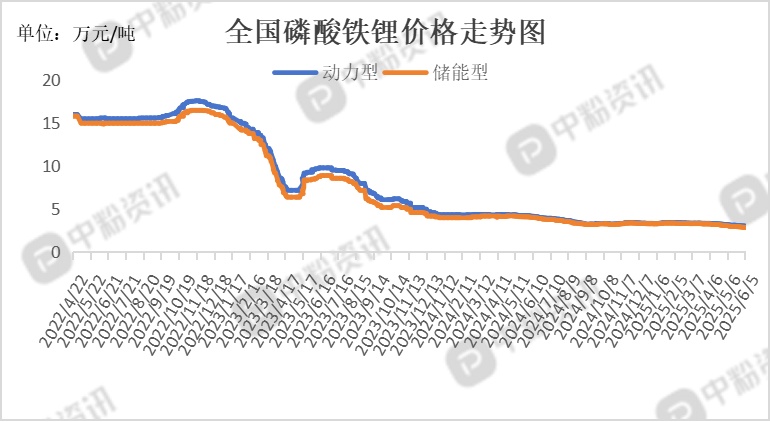

市场概述:游锂盐厂检修结束,碳酸锂供应增加加剧过剩压力,磷酸铁锂企业加工费短期难以上涨;部分厂商为保订单接受低价,盈利空间持续压缩。动力型磷酸铁锂成交价回落至3.1万-3.24万元/吨,储能型价格下探至3.05万-3.14万元/吨,逼近3万元/吨成本线。

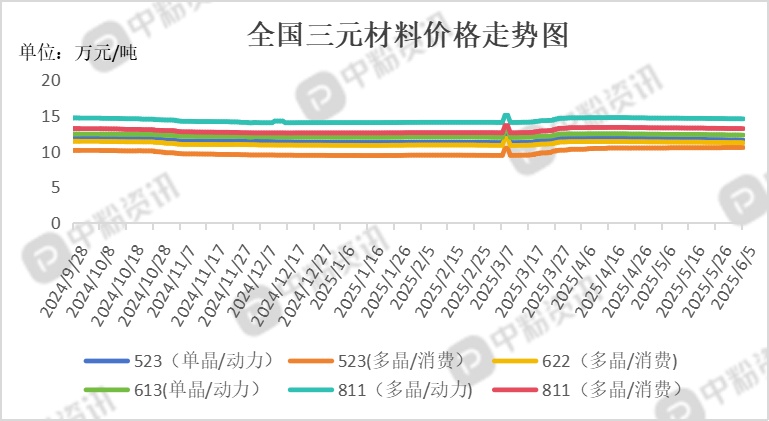

主流5系三元材料均价降至11.5万元/吨左右(动力型),较节前下跌约3%-5%,8系材料同步下行至13.5万元/吨区间。成本端支撑不足,碳酸锂价格跌破6.3万元/吨,叠加镍钴原料价格疲软,三元材料成本中枢持续下移。部企业加速转向超高镍9系(镍含量≥90%)、单晶高电压等高端产品,以维持溢价。

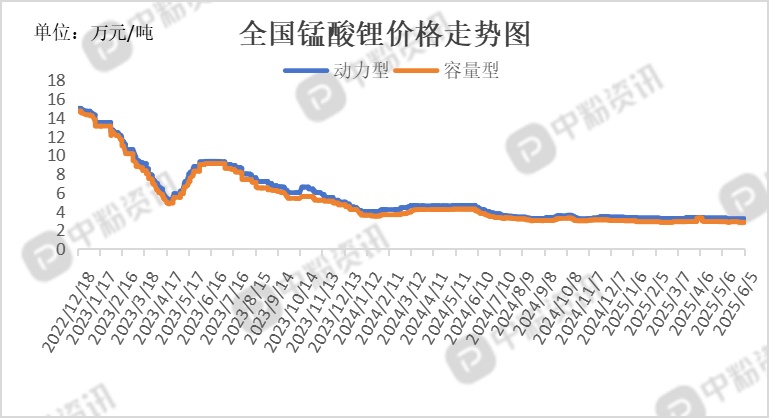

动力型锰酸锂主流成交价维持 3.20万元/吨,节后未现明显波动;容量型锰酸锂出厂价约 2.85万元/吨,贴近成本线运行。碳酸锂价格持续下行,削弱锰酸锂成本支撑,电解锰等原料价格弱势震荡,进一步压缩利润空间,部分企业转向锰酸锂以对冲磷酸铁锂高价,替代需求增长。动力电池仍以磷酸铁锂/三元为主,锰酸锂受限于能量密度不足难以渗透;磷酸锰铁锂(LMFP)产能扩张,挤压锰酸锂升级空间。(所有数据截至6月5日)

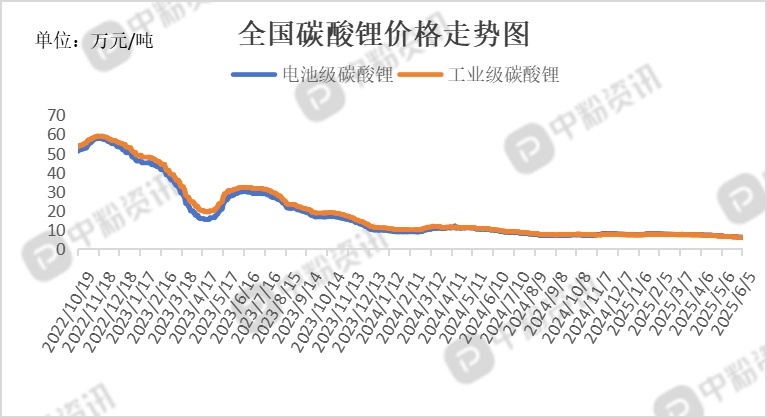

上游成本分析:供应方面,四川某大厂复产,碳酸锂开工小幅回升,云母端和回收端产量均有回升,某厂家技改贡献部分减量,盐湖端产量如期放量,国内外锂矿价格延续下滑,成本周度继续下滑,下方仍有空间。锂盐厂延续小幅去库,但后续去库压力加大。需求方面,6月正极材料排产环比小幅下滑,终端新能汽车销售回暖,储能抢装潮结束,锂电池需求支撑表现预计不佳。仓单临近7月集中注销,对价格持续压制,整体来看,供需压力继续加大,成本支撑下移,近期维持震荡偏弱态势。

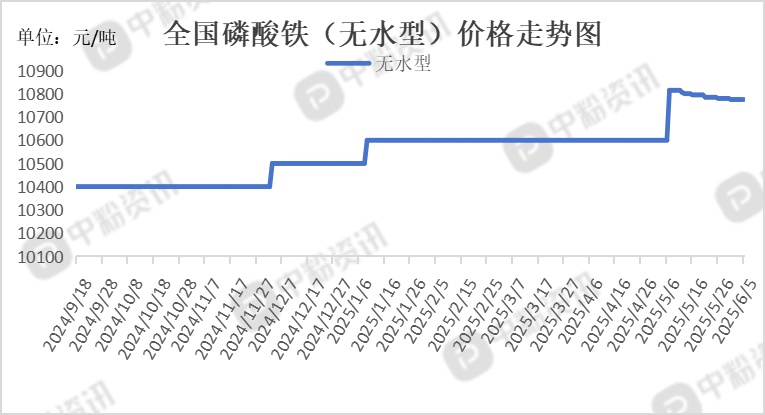

磷酸铁成交价维持 10300-11200元/吨,较节前无显著波动。价格已连续三个月低于成本线,企业普遍亏损经营。原料硫酸亚铁因钛白粉企业减产导致供应趋紧,价格微涨,但磷酸铁企业无法将成本压力转嫁至下游。碳酸锂价格持续下行,削弱铁锂成本支撑,间接压制磷酸铁议价空间。(所有数据截至6月5日)

下游市场分析:端午假期客流+30%:多地新能源门店客流量较平日增长20%-30%,问界、长安启源等品牌日均接待客户超20组,北京商场门店深夜仍有成交。5月批发销量同比+38%:全国新能源乘用车厂商批发销量达124万辆,吉利、零跑等车企销量创历史新高。价格战持续:比亚迪22款智驾车型降价(海豹07智驾版降至10.28万元),奇瑞、长安等多品牌推出万元级优惠。

后市预测:近期成本面连续下降情况下,正极材料价格面支撑不足,多跟随原料价格波动;随着终端市场暂无利好因素支撑,预计短期内正极材料市场交投仍显平淡;企业在原料采购方面多谨慎为主,少数以刚需小单采买;预计后期正极材料价格面仍区间震荡为主。(个人观点,仅供参考)