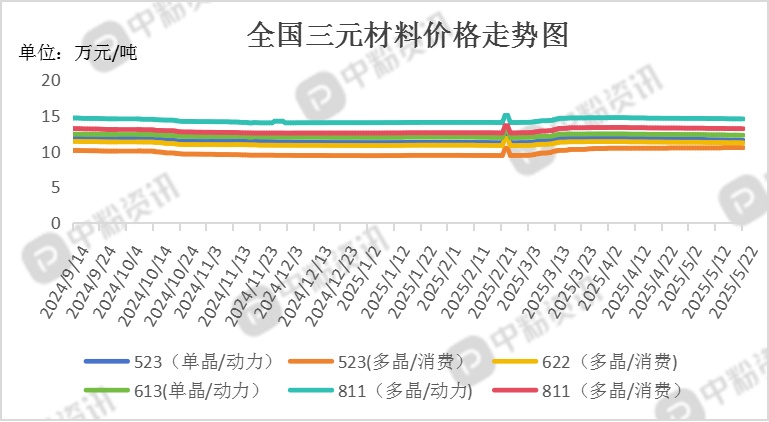

市场概述:三元材料价格继续下行。在原材料方面,硫酸镍和硫酸钴价格持稳,硫酸锰小幅下行,碳酸锂和氢氧化锂降幅较大。从需求端来看,大动力市场表现较为平淡,尽管个别车企销量较好,对三元材料形成了一定支撑,但增量有限;消费类及小动力类市场近期订单较多,特别是海外市场需求较好,但因消费市场体量有限,整体增幅并不明显。截至5月22日,5系三元材料(单晶/动力型)市场主流报价为11.57万元/吨,5系三元材料(多晶/消费型)市场主流报价为10.55万元/吨,6系三元材料(单晶/动力型)市场主流报价为12.89万元/吨,6系三元材料(多晶/消费型)市场主流报价为11.22万元/吨,8系三元材料(多晶/动力型)市场主流报价为14.56万元/吨,8系三元材料(多晶/消费型)市场主流报价为13.19万元/吨。

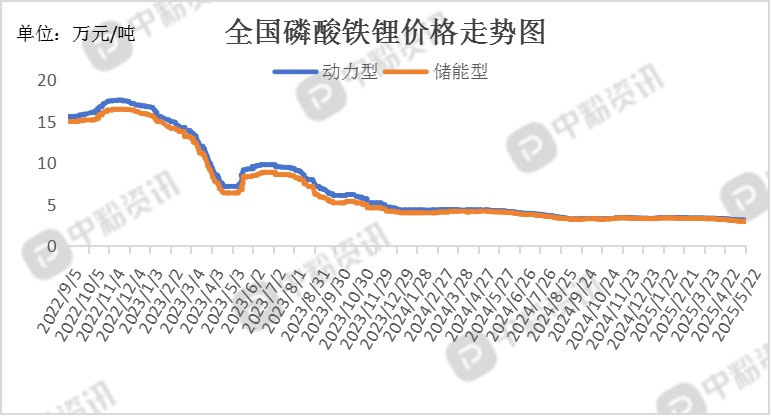

2025年5月磷酸铁锂产量预计为

25.5万吨,环比下降4.4%,产能利用率不足50%,头部企业库存周期延长至45天以上。新增产能投放放缓,但现有产能过剩问题尚未缓解,行业洗牌加速,中小企业面临退出压力。磷酸铁锂在新能源汽车领域的渗透率超60%,但装机量增速放缓,储能领域贡献核心增量需求(占比超65%)。低空经济(无人机、飞行汽车)等新兴场景对高能量密度电池需求增长,推动磷酸锰铁锂等改性产品技术迭代。截至5月22日,国内动力型磷酸铁锂市场主流报价为3.10万元/吨,储能型磷酸铁锂市场出厂价为2.95万元/吨左右。

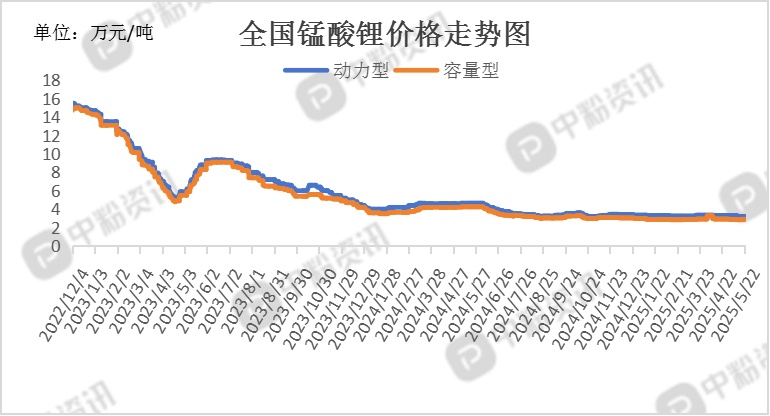

锰酸锂产量环比小幅回升,电解二氧化锰产量增长受益于一次电池需求回暖,但二次电池市场仍处淡季,导致锰酸锂整体供应宽松。动力电池领域需求疲软,磷酸铁锂渗透率超60%持续挤压锰酸锂份额,仅储能及小型消费电子领域支撑需求。据了解,国内动力型锰酸锂市场主流报价为3.20万元/吨左右,容量型锰酸锂主流成交价在2.90万元/吨左右。

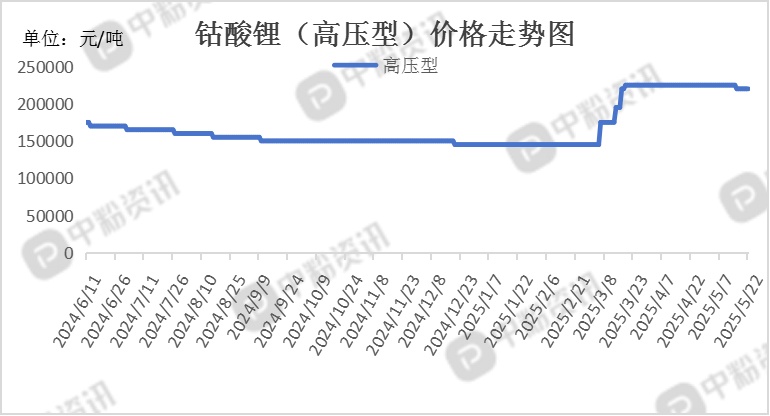

原料端电池级碳酸锂本周延续之前的下跌趋势,四氧化三钴有小幅下滑,受原料价格影响,本周钴酸锂价格有小幅下跌。供应端,头部企业产能充分释放,产量稳定提升并保持在高位;需求端,终端厂商备货618,推动电芯厂采购订单增加。此外,受刚果金政策影响,钴仍具有较大不确定性,因此钴酸锂正极厂出货较为谨慎。(所有数据截至5月22日)

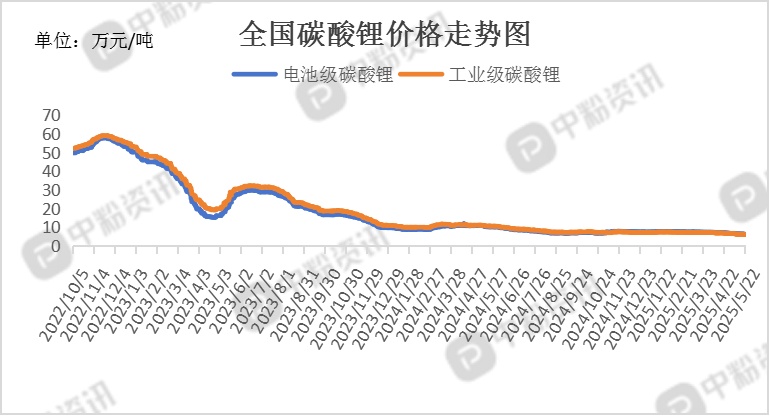

上游成本分析:本周,碳酸锂价格呈现持续下跌。由于当前锂矿石价格的不断下探,对碳酸锂的成本支撑持续走弱。叠加目前并未有矿山减停产的情况发生,碳酸锂供应端产出仍非常强劲。在当前下游需求增量相对有限的情况下,碳酸锂过剩格局难以扭转,价格呈现持续低位震荡。截止至5月22日,工业级碳酸锂主流出厂报价在6.31万元/吨;电池级碳酸锂主流出厂报价在6.15万元/吨。

本周,磷酸铁价格稳定。原材料端,工业一铵小涨之后暂稳。5月磷酸铁市场竞争持续激烈,企业挺价较为困难。部分磷酸铁企业订单受限,部分企业计划5月减产,以应对当前困境,稳定市场供需关系。(所有数据截至5月22日)

下游市场分析:2025年Q1全球新能源汽车(含纯电、插混、氢燃料)销量达402万辆,同比增长39%,纯电动车占比66%(267万辆),比亚迪以15.4%市占率位居榜首,特斯拉、吉利紧随其后1。中国市场表现尤其突出,吉利新能源车一季度销量同比暴增443%,欧洲市场份额突破3%。10-15万价格区间以30%市占率成为主力市场,15-20万区间占比下滑至14%(较2023年下降11个百分点),高端市场(25-30万)占比提升至15%6。小米汽车凭借单一车型进入销量前十,长安启源A06等新车型通过800V高压快充技术打入中高端市场。

后市预测:原料碳酸锂现货价格继续回落,市场看跌明显;当前正极材料市场整体交投表现平稳,随着成本面支撑不足情况下,预计正极材料价格面或将稳中跟跌。(个人观点,仅供参考)