摘要:11月,锂价区间震荡运行,下游需求排产好于预期,对锂价形成阶段性支撑。

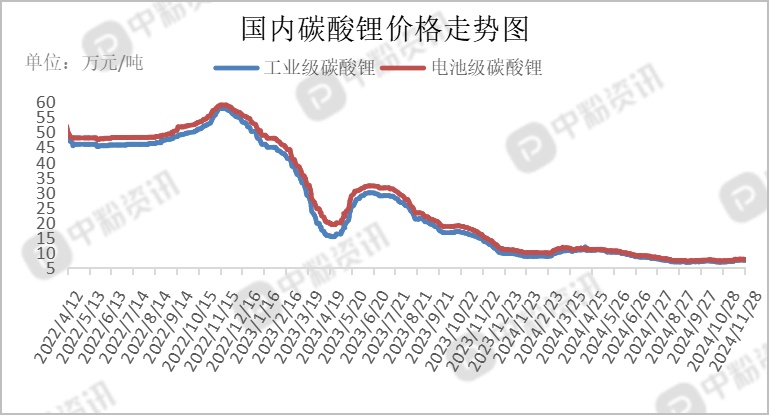

市场概述:碳酸锂现货价格起起伏伏,呈区间震荡。截至11月28日,工业级碳酸锂主流出厂报价在7.50万元/吨,环比上月上涨0.40%;电池级碳酸锂主流出厂报价在7.82万元/吨,环比上月上涨9.49%。在需求端,由于动力和海外大型储能需求的强劲,磷酸铁锂制造商11月的排产优于市场预期,但预计12月份需求可能会环比略有下降。下游材料厂出于对接下来订单情况的担忧,整体采购态度随着碳酸锂价格上下起伏而逐渐变得谨慎,采购情绪有所减退,上下游之间的交易情况相对清淡。综合分析,由于动力电池的抢装潮以及海外储能需求的提振,碳酸锂的需求呈现出“淡季不淡”的态势。然而,展望未来,需求存在逐渐减弱的风险。(所有数据截至11月28日)

消息层面:据外媒报道,11月27日,玻利维亚政府与我国宁德时代牵头的企业联盟 CBC(宁德时代、邦普循环、洛阳钼业)达成重要协议,CBC计划投资至少10亿美元于玻利维亚西南部乌尤尼盐沼建造两座直接锂提取工厂,预计涉及碳酸锂产能3.5万吨。

上游市场:近日,澳大利亚锂矿巨头Mineral Resources宣布,鉴于锂辉石精矿价格长期低迷,旗下锂矿项目Bald Hill将开始“保养和维护”,采矿作业将停产。

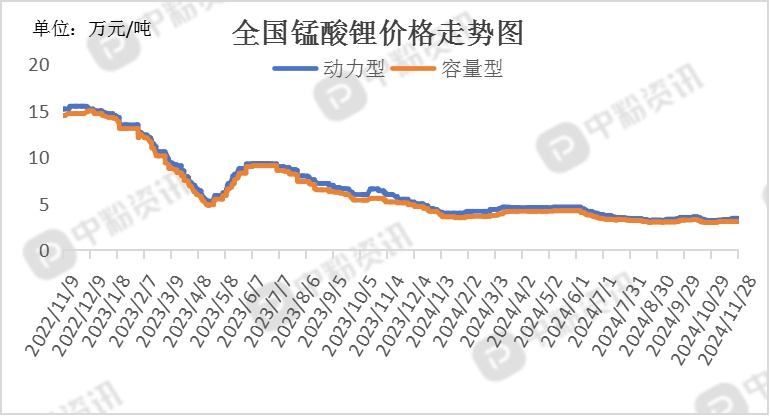

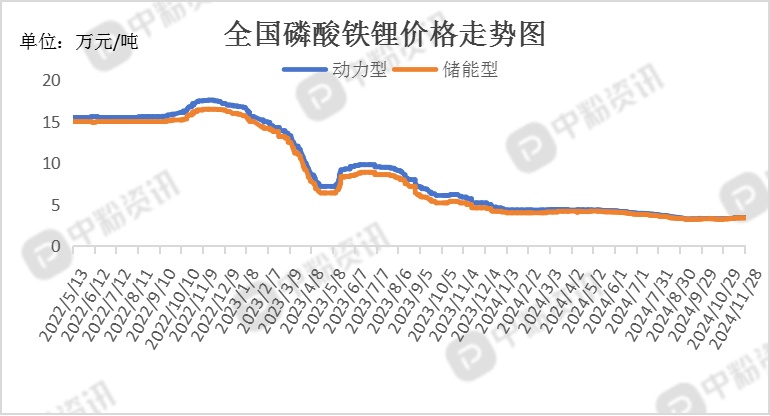

下游市场:11月,磷酸铁锂企业整体仍然维持高开工,企业库存缓解,月中下游正极材料企业出现订单波动,上游磷酸铁的供应有所减少,整体受终端市场拉动以及市场新企业投产,生产企业开工较好。加工费方面,企业低价订单叠加高压实产品供不应求,市场对加工费抱有涨价诉求,市场仍存低价抢单情况,价格博弈延续。三元材料价格波动延续了产能过剩的行情,同时受到成本端三元前驱体及碳酸锂价格的影响,三元材料价格呈现稳定下滑的局面,尽管月中出现小幅抬升,但很快又回到缓慢下滑的趋势。据了解,国内动力型磷酸铁锂市场主流报价为3.42万元/吨左右,月涨幅3.03%;储能型磷酸铁锂主流出厂价为3.37万元/吨,月涨幅2.76%。动力型锰酸锂主流出厂价为3.45万元/吨,月跌幅1.78%;容量型锰酸锂市场成交价在3.10万元/吨,与跌幅1.28%。(所有数据截至11月28日)

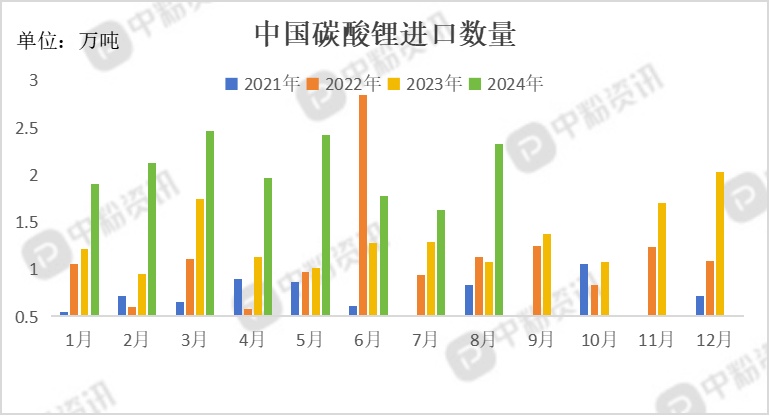

进口数据:海关统计,2024年10月我国碳酸锂当月进口量为2.32万吨,累计进口量为18.78万吨,进口量环比上涨42.33%,进口量同比上涨114.81%,累计进口量比去年同期上涨54.70%。

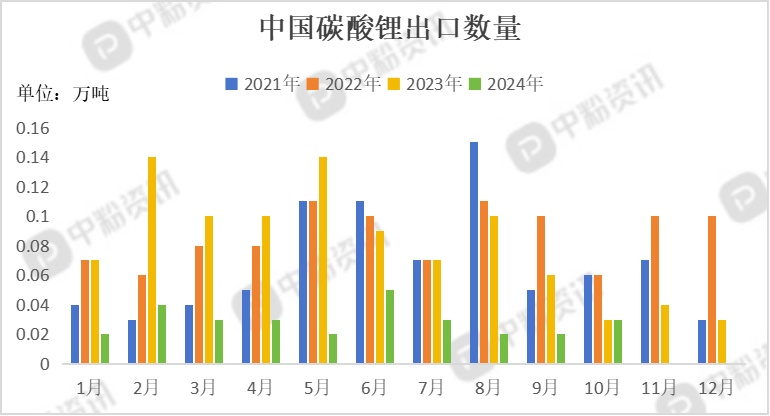

出口数据:海关统计,2024年10月我国碳酸锂当月出口量为0.03万吨,累计出口量0.29万吨,出口量环比上涨50.00%,出口量同比无变化,累计出口量比去年同期下跌67.78%。

后市预测:短期看,需求对锂价形成一定支撑,中长期看,锂价仍将维持区间震荡运行,后期市场走势密切关注需求端的持续性以及锂厂的报价情况。(个人观点,仅供参考)