中国粉体网讯

摘要:本月,国内正极材料市场整体走势偏弱,市场持续下行。当前大厂主供合约客户,按单生产为主,散单多集中在小型企业,上下游博弈僵持氛围较浓。

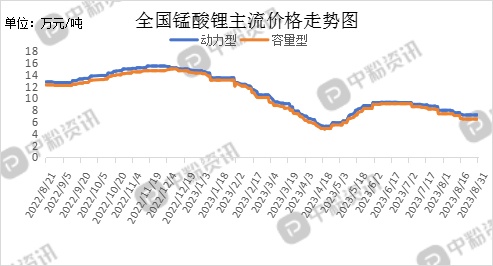

市场概述:8月份正极材料市场整体走势一路下行,价格方面,下旬持稳一段时间后又持续下跌。截止到目前,国内动力型磷酸铁锂市场主流报价在7.5万元/吨,环比月初下跌19.35%,储能型磷酸铁锂出厂价在6.4万元/吨左右,环比月初下滑23.81%;动力型锰酸锂当前市场报价为7.2万元/吨,环比月初下跌10.00%,容量型锰酸锂市场成交价在6.5万元/吨,环比月初跌幅为12.16%。上游原材料端碳酸锂价格持续走弱,正极材料企业成本支撑力度减弱,产品价格以跟跌碳酸锂为主。在买涨不买跌心态影响下,下游电池企业观望心态较浓,现刚需采购为主,市场交投氛围稍清淡。预计短期内市场延续弱稳下行可能性较大。(所有数据截至8月31日)

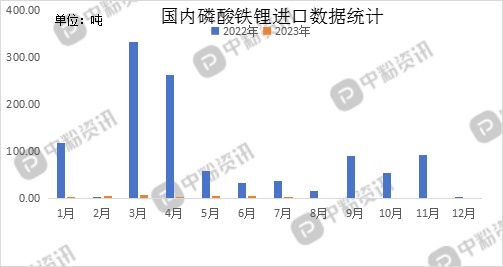

进出口方面:海关统计,2023年7月我国磷酸铁锂当月进口量为0.162吨,累计进口量为21.35吨,进口量环比下跌96.46%,进口量同比下跌99.55%,累计进口量比去年同期下跌97.47%。

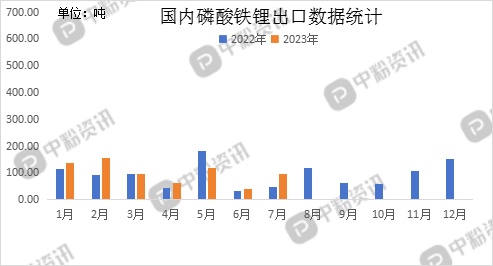

海关统计,2023年7月我国磷酸铁锂当月出口量为95.69吨,累计出口量为706.10吨,出口量环比上涨136.46%,出口量同比上涨106.99%,累计出口量比去年同期上涨14.24%。

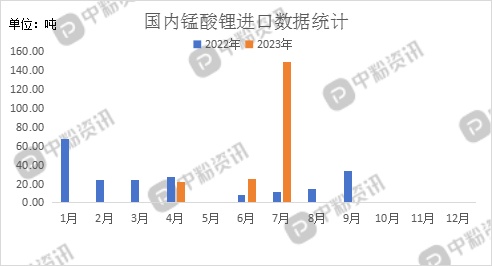

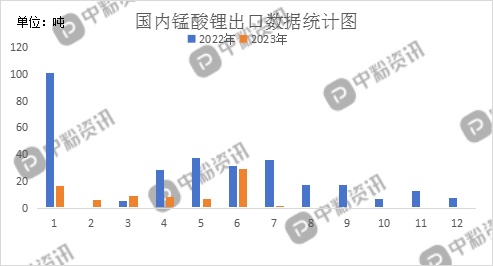

海关统计,2023年7月我国锰酸锂当月进口量为149.66吨,累计进口量为197.00吨,进口量环比上涨483.36%,进口量同比上涨1209.95%,累计进口量比去年同期上涨20.78%。

海关统计,2023年7月我国锰酸锂当月出口量为1.70吨,累计出口量为77.75吨,出口量环比下跌94.23%,出口量同比下跌95.29%,累计出口量比去年同期下跌67.72%。

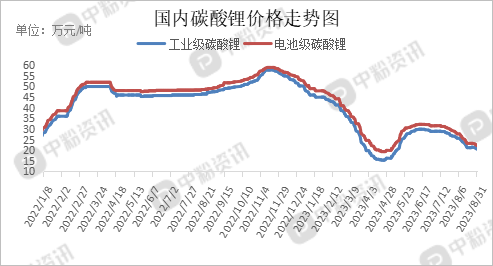

上游成本分析:本月,国内碳酸锂市场持续走弱,价格持续下滑,市场心态偏弱。当前,国内工业级碳酸锂主流出厂价格在20-20.5万元/吨左右,电池级主流成交价格在22.19万元/吨左右。目前来看,部分持货商挺价心理较为明显,暂不报价,出货缓慢,库存压力不减。下游需求采购情绪一般,采购节奏持缓,多按需采购,实盘成交寥寥,预计短期内碳酸锂价格仍弱稳运行为主。(所有数据截至8月31日)

下游市场概况:近期终端新能源市场发展向好,目前油价持续高位,燃油汽车成本较高,而新能源汽车在政策的支持下得到了越来越多客户的青睐。国家逐步完善充电桩等基础设施,企业对电池安全性和续航里程的改进都将进一步助力新能源市场。据乘联会数据了解到, 8月1-27日,新能源乘用车市场零售53.8万辆,同比去年同期增长28%,较上月同期增长2%,今年以来累计零售426.5万辆,同比增长35%;全国乘用车厂商新能源批发61.5万辆,同比去年同期增长23%,较上月同期增长3%,今年以来累计批发489.5万辆,同比增长39%。数码市场和小动力市场需求表现延续前期平稳态势,订单方面表现一般,客户多刚需购买为主。

后市预测:整体来看,8月份正极材料市场走势偏弱,价格跟跌上游产品不断下滑。下游电池企业在买涨不买跌心态影响下,观望情绪较浓,采购速度放缓,以刚需采购为主,市场整体交投氛围较为冷清。终端新能源汽车市场发展向好。预计短期内市场小幅下行可能性较大,长期来看,在“金九银十”市场行情影响下,9月份市场可能会止跌维稳,价格回弹。(个人观点,仅供参考)