随着三季报披露季步入尾声,众多上市公司纷纷提交2022年1-9月成绩单。受益于新能源产业高速发展,锂离子电池负极材料行业整体表现亮眼。贝特瑞2022年Q3累计营收达175.68亿元,较上年同期增长156.43%,归母净利为13.58亿元,同比增长24.53%;杉杉股份Q3累计营收达158.41亿元,较上年同期增长0.82%,归母净利为22.1亿元,同比减少20.37%;璞泰来Q3累计营收达114.14亿元,较上年同期增长81.31%,归母净利为22.73亿元,同比增长84.64%。锂离子电池负极材料行业处于供需两旺的高景气区间。

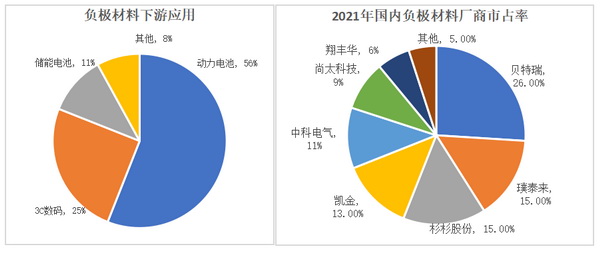

据高工产研锂电研究所数据显示,2021年锂离子电池负极材料行业集中度较高,其中贝特瑞、璞泰来、杉杉股份、凯金在国内的市场占有率分别为26%、15%、15%、13%,上述四家企业国内市场占有率达到69%。负极材料下游主要运用为动力电池、储能电池以及消费电池。其中,动力电池使用占56%。这主要是由于新能源汽车市场的快速扩张拉动锂离子电池的需求量,导致负极材料出货量的骤增。目前国内负极材料企业产能共计约94万吨,增长较快,但行业集中度还在不断提高。

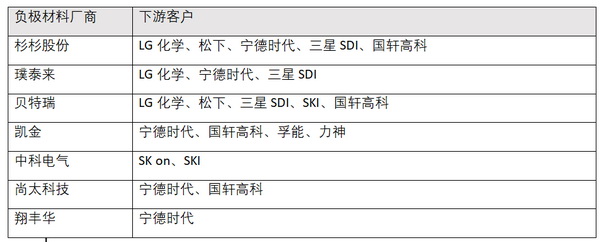

从各负极材料企业下游客户结构来看,头部负极材料企业多与宁德时代、松下、LG化学等头部电池厂商深度绑定。

在下游动力电池、储能电池旺盛需求的推动下,负极材料行业吸引众多社会资源参与其中,多家企业积极扩产。由此一些舆论认为未来负极材料的产能将出现过剩,那实际情况是否真的如其所言呢?

每个行业都有其发展的内在逻辑和需求导向的。

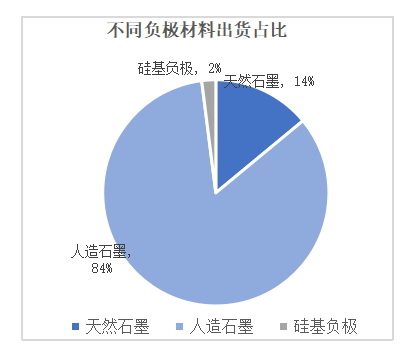

在锂离子电池追求高能量密度、循环寿命、倍率性能以及安全性的情况下,电池厂对负极材料的选择也提出了新的要求。当前负极材料以石墨类负极为主。石墨类负极又分为天然石墨、人造石墨。相比天然石墨,人造石墨在首次效率、循环寿命等指标上均优于天然石墨,因此人造石墨负极材料在动力电池的运用上更为广泛。据GGII数据显示,2021年我国人造石墨出货量为60.5万吨,同比增长97%,占负极材料整体出货量84%。

人造石墨是如何生产出来的呢?其中又有哪些行业特点呢?

人造石墨的工艺分为前道工序、中道工序以及后道工序。前道工序主要为原料的预处理和造粒,中道工序主要为石墨化,后道工序主要为筛分、除磁等步骤。其中,前道工序、后道工序的技术壁垒较低,相关设备的标准化程度较高,因此各竞争企业很难在其中拉开成本或体现差异化竞争优势。中道石墨化工序为生产负极材料的重要环节,直接影响着负极材料的质量。而石墨化工序耗能较高,一吨石墨化产能所消耗的电量近1.4-1.6万度。因此石墨化环节对用电价格高度敏感,所以石墨化产能大多建设在内蒙古、山西、四川等电价较低的地区。以2021年10kV级大工业电价为例(元/kwh),内蒙古、山西、四川、云南、贵州、广西的电价分别为0.45、0.51、0.58、0.54、0.59、0.56元/kWh。其中,内蒙古地区拥有39.1万吨石墨化产能,占全国总量近40%。

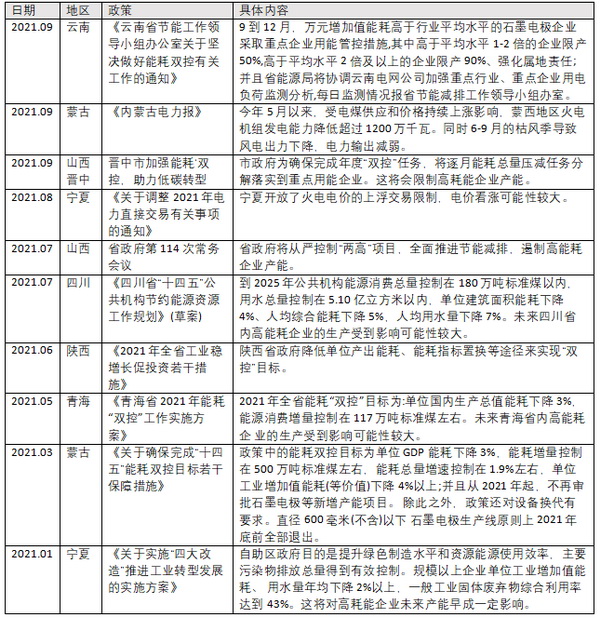

但是,我国近年能耗管控严格且出台了“双控”政策,对能源总耗较高的地区进行预警,并提出“2025年单位GDP能耗和碳排放比2020年分别降低13.5%、18%”的目标。因此,各地区为达到“双控”目标、降低能源总耗,也陆续出台一系列能源限制的政策,导致在2021年时存量石墨化产能开工率受到压制,能评审批难度进一步加大,因此也将影响下游负极材料的出货。

近期内蒙古地区也取消了电价优惠政策,进一步加大行业变局。

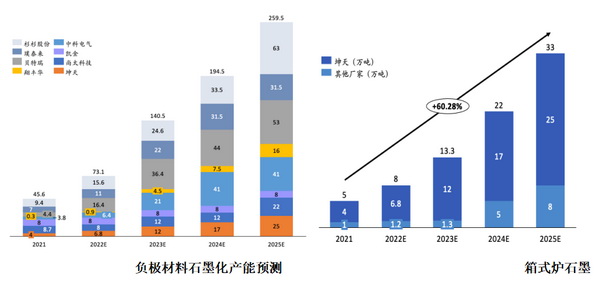

石墨化环节的高耗能主要来自石墨化工艺。目前,石墨化工艺分为三类,分别是坩埚法、箱式法和连续法。坩埚法为当下普遍的石墨化工艺,代表企业包括杉杉股份、璞泰来等。坩埚法技术相对成熟,但坩埚法单位能耗较高且存在环保问题。而箱式石墨化炉与连续式石墨化炉在单位能耗上优势明显。但目前连续式石墨化炉工艺尚不成熟,离商业化还有较长距离。箱式石墨化工艺在少数行业企业发展较好,代表企业为河北坤天新能源股份有限公司,坤天新能源利用多年使用箱式炉积累的经验,自主设计、组装炉体结构,不断优化工艺、提升能效,并实现高品质负极材料的持续量产。但是箱式石墨化炉工艺门槛较高,对企业在炉体设计、操作以及技术上均有着较高要求,因此真正掌握的企业非常有限。

未来在新能源车以及储能领域快速发展的带动下,负极材料的需求仍呈现高速增长态势。预计2025年全球负极材料需求将达到294万吨。从各头部厂家的产能布局来看,头部负极材料企业产能总计达443万吨。

从上述数据看,貌似负极材料企业产能会在2023年形成冗余。但这个产能数据存在工序错配的问题,核心卡脖子产能就在石墨化工艺环节。

从预测数据可以看到,受制于石墨化工艺产能瓶颈,锂离子电池负极材料行业总体仍然呈现供应紧张态势,但差异在不断缩减,行业在回归正常平衡关系。

另外在各头部负极材料企业的石墨化工艺产能分布方面,坩埚炉石墨化工艺仍将作为主流的石墨化工艺,箱式炉石墨化工艺在新增产能中占比较少。

在刚刚闭幕的“二十大”会议上,我国提出“积极稳妥推进碳达峰碳中和,发展绿色低碳行业”的目标,能耗更低的优质产能在未来将受到更多关注。

从行业发展角度出发,负极材料行业虽已形成一定市场格局,但在产业政策、技术迭代的多重因素影响下,负极材料行业充满了机遇与变革。如锂离子电池快充的推广,将使得负极材料的制备技术与工艺得到进一步的迭代。锂离子电池能量密度的提升,将使得负极材料可更大比例掺混硅基材料。产业政策要求不断降低负极材料能耗,将使得类似箱式炉工艺逐步提升产能供给。

负极材料行业格局将持续发生变化,其巨大的市场发展空间必将孕育千亿价值的企业,也必将承载更多的投资机会。

注:图片非商业用途,存在侵权告知删除!