中国粉体网讯

市场概述:本周,国内动力型磷酸铁锂市场主流价格在15.65-15.8万元/吨,储能型磷酸铁锂市场主流价格在15.1万元/吨左右,价格相比上周小幅上涨,市场偏强运行。四川地区解封,疫情逐渐好转,装置开工趋于正常,开工率小幅提高,前期投入产能后期会陆续释放。锂矿资源依旧紧缺,碳酸锂价格持续高位运行,供应趋紧,低价货源难寻,涨势延续,磷酸铁锂成本支撑坚挺,厂家生产压力不减。下游市场需求较理想,终端市场发展景气,新能源市场持续火热,受欧洲能源危机和电费持续上涨影响,用户对储能型电池需求加大,带动磷酸铁锂市场向好。预计后期磷酸铁锂价格会再次小幅上探,市场偏强运行。(所有数据截至9月22日)

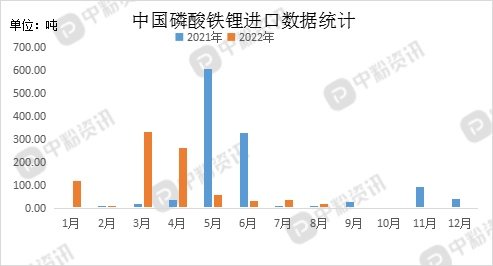

进出口方面:海关统计,2022年8月我国磷酸铁锂当月进口量为16.32吨,累计进口量为858.67吨,进口量环比下跌54.89%,进口量同比上涨113.05%,累计进口量比去年同期下跌15.32%。

海关统计,2022年8月我国磷酸铁锂当月出口量为118.83吨,累计出口量为718.16吨,出口量环比上涨160.88%,出口量同比上涨15.47%,累计出口量比去年同期上涨19.82%。

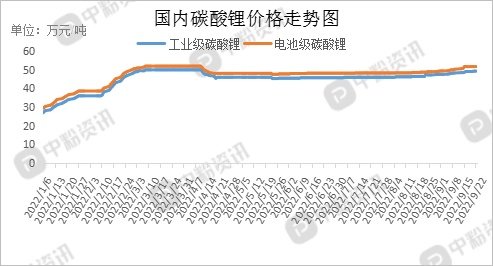

上游碳酸锂行情:本周,国内碳酸锂市场价格高位上扬,下游询价积极性高,目前货源紧缺、供应紧张,碳酸锂市场涨势延续。现货市场询价积极性高,低价货源难寻,企业多以长约订单为主,散单价高,多集中在贸易端。企业装置开工正常,产量平稳,近期产能暂未有明显的增幅,主产区四川、青海、江西等地疫情有效控制,运输逐渐恢复。价格方面,据了解,国内工业级碳酸锂主流出厂价格在48.5-50万元/吨,电池级碳酸锂主流出厂价格在51-53万元/吨左右。(所有数据截至9月22日)

下游市场概况:本周下游新能源市场持续火热,市场强劲,下游电池企业采购氛围良好,积极备货,磷酸铁锂出货量小幅上升。当前,汽车电动化已成为流行趋势。据乘联会数据显示,2022年8月,中国新能源汽车生产71.4万辆,环比增长15.3%,同比增长116.4%,渗透率持续上升,提升至29%。1-8月,新能源汽车累计生产407.4万辆,同比增长112.4%,对汽车整体市场增长提供有力支撑,目前看来下游需求理想,终端市场持续向好。

后市预测:综合来看,本周在上游原材料碳酸锂的传导下,磷酸铁锂价格小幅上涨,锂矿资源依旧趋紧,低价货源难寻,厂家成本面扩大。欧洲新能源危机影响,储能电池出货量增加,新能源汽车已成为大趋势,终端市场需求持续向好,带动对材料市场的需求。预计后期磷酸铁锂市场行情上行,价格小幅上调,持续高位。(个人观点,仅供参考)