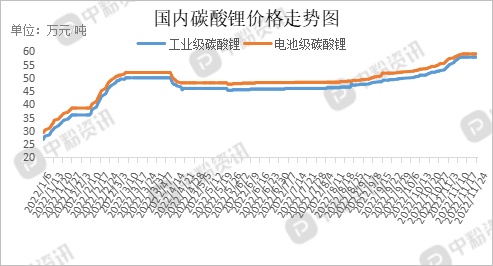

市场综述:本周,国内碳酸锂市场氛围整体以稳为主,价格高位维持,周内暂无波动。当前,国内工业级碳酸锂主流出厂价格维持在57.5-60万元/吨,电池级碳酸锂主流出厂价格在58.5-63万元/吨,高价多集中在贸易端。新能源汽车热度持续、储能电池正值市场旺季,下游生产积极,带动碳酸锂消费量,从而碳酸锂价格创下新高,目前,随着旺季尾声来临,下游备货放缓,加之前期常州盘面大跌,期现价差拉大,传言部分期现商抛货,市场货源紧缺情况略有缓解。Pilbara锂辉石精矿拍卖价格再创新高,竞价约为7,804美元/吨,较10月24日成交价上涨549美元/吨,涨幅为7.6%,碳酸锂生产成本价格持续上涨,叠加目前青海盐湖地区碳酸锂产量受季节影响减少,基础锂盐供给依然紧缺,价格高位,后续供给端会持续货紧价高局面,对于价格支撑形成利好。但短时间来看,结合目前现货市场成交氛围,碳酸锂市场短期高价维稳可能性大。(所有数据截至11月24日)

供应方面:

目前,青海盐湖地区碳酸锂产量受季节影响减少,后续供给端会持续货紧价高局面资源端,Pilbara锂辉石精矿拍卖价格再创新高,竞价约为7,804美元/吨,较10月24日成交价上涨549美元/吨,涨幅为7.6%,碳酸锂生产成本价持续攀升。

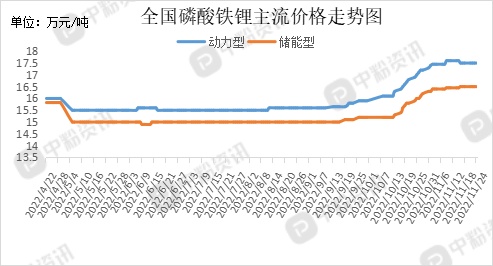

下游方面:本周,国内动力型磷酸铁锂主流出厂价为17.5万元/吨左右,价格小幅回落,环比上周下跌0.57%;储能型磷酸铁锂市场主流报价在16.5万元/吨左右,周内价格暂无明显波动,市场呈弱稳运行趋势。资源端,锂矿资源紧缺局势暂未缓解,低价货源难寻,国内碳酸锂市场氛围整体以稳为主,价格高位维持,近期各地区疫情反复,货物运输存在一定困难,导致现货市场产品供应趋紧,磷酸铁锂企业采购压力加大。生产方面,订单以长协为主,近期企业装置正常化进行,前期新投入产能近期陆续释放。下游需求端,终端新能源市场热度依旧不减,下游电池企业前期备货数量充足,目前生产以消耗库存为主。预计后期磷酸铁锂市场会持稳运行,短期内价格不会有大范围波动。(所有数据截至11月24日)

后市预测:当前,终端新能源市场处于旺季尾声,电池厂需求环比略有下降,在新能源汽车补贴政策加持下,从目前到年底的时间,新能源车企或最大限度的提高生产量以及销售量,依然带动电池企业生产积极性,加大正极材料需求,另外,正极材料企业新增产能逐步释放以满足电池企业高需求,目前来看,锂盐需求量依然会持续增加,然而供给依然紧缺,价格高位,后续锂盐供给端会持续货紧价高局面,对于价格支撑形成利好。但短时间来看,结合目前现货市场成交氛围,碳酸锂市场短期高价维稳可能性大。(个人观点,仅供参考)