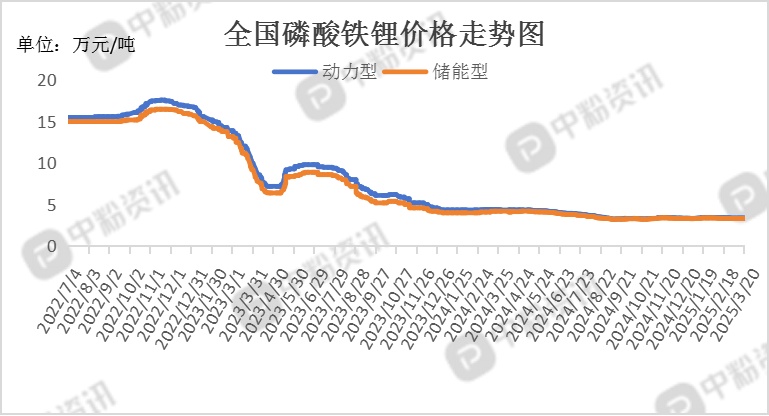

市场概述:本周,磷酸铁锂市场需求维持高位,头部企业订单增量显著,3月排产预期达历史新高,动力电池及储能领域需求持续释放。动力电池排产环比增长18%,储能补库需求同步支撑市场。碳酸锂价格低位震荡,叠加磷酸铁原料成本上行,磷酸铁锂企业成本压力加剧,但向下游传导困难,加工费上涨空间有限,磷酸铁锂散单报价小幅探涨,但库存积压及产能过剩压制价格上行幅度。截至3月20日,国内动力型磷酸铁锂市场主流报价为3.37万元/吨,储能型磷酸铁锂市场出厂价3.30万元/吨左右。

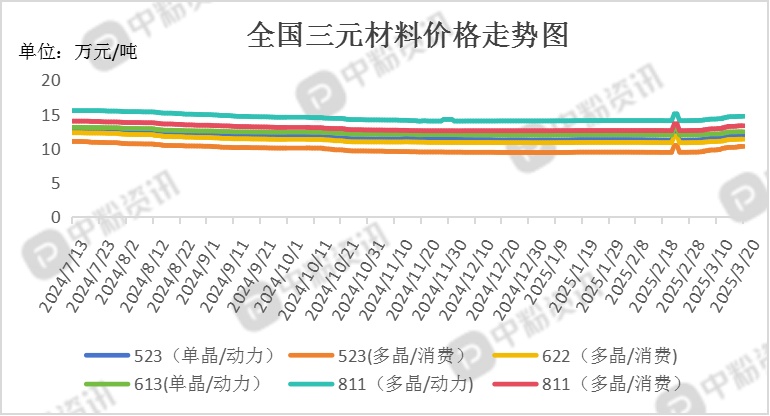

三元材料需求集中于高镍产品,动力市场订单以龙头企业长单执行为主,但受磷酸铁锂替代效应影响,整体需求增速放缓。3月三元排产环比增长12%,但开工率仅36%,二三线电芯厂需求未见明显增量,市场集中度持续提升。行业盈利分化显著,部分企业仍面临成本倒挂压力,低镍产品竞争加剧,中高镍订单增量支撑头部企业产能利用率。

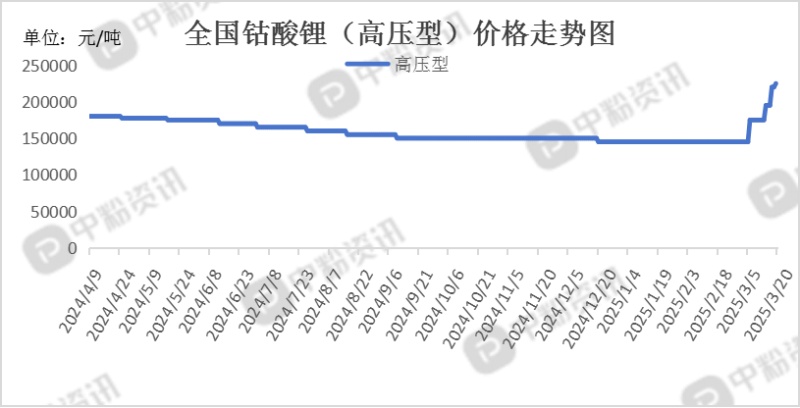

钴酸锂价格区间24.0万-25.0万元/吨,中间价24.5万元/吨,较前一周持平,但市场实际成交价存在溢价。钴酸锂企业排产维持稳定,原料采购以刚需为主,库存周转周期延长。

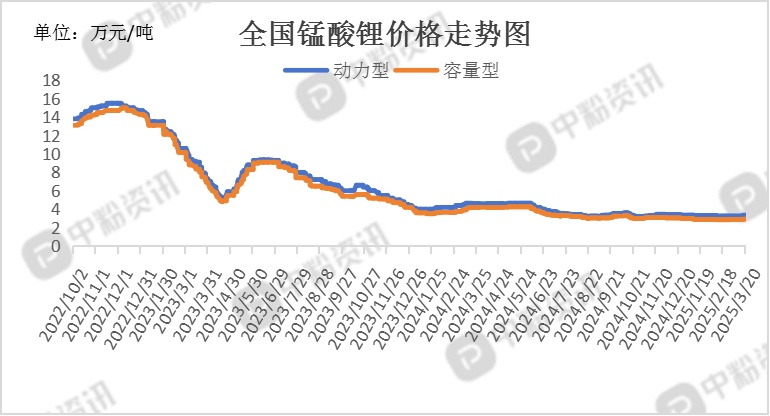

锰酸锂头部企业报价维持高位,但中小型企业以交付订单为主,未出现明显调价。供应增量与需求疲软并存,市场交易重心向头部企业倾斜,中小企业议价能力进一步削弱新产能释放节奏可能加剧市场竞争,压制价格反弹空间。截至3月20日,国内动力型锰酸锂市场主流报价在3.35万元/吨,容量型锰酸锂主流成交价在2.93万元/吨左右。(所有数据截至3月20日)

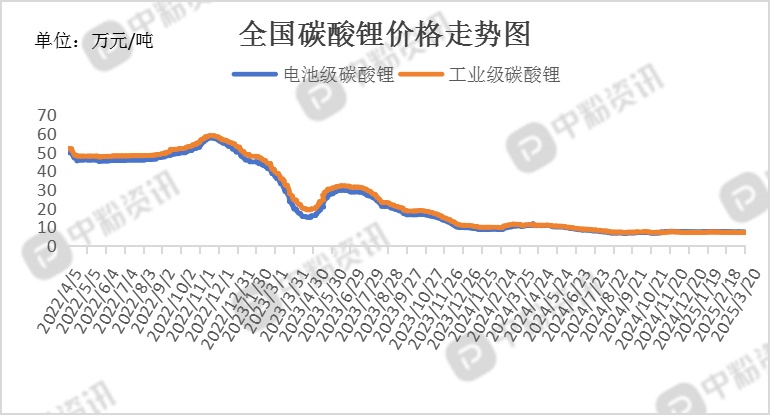

上游成本分析:碳酸锂库存维持高位,国内仓单库存持续累积,叠加海外进口增量,市场供应压力显著,下游正极材料企业采购意愿疲软,仅维持刚需补库,需求端对价格支撑不足,市场看空情绪升温。下游电芯厂对碳酸锂采购仍以刚需为主,观望情绪浓厚。截至目前,电池级碳酸锂主流出厂报价在7.45万元/吨,工业级碳酸锂主流出厂报价在7.25万元/吨。

磷酸铁企业开工率维持高位,头部企业接近满产,但部分中小型厂商因成本压力及订单不足选择减产或停产,导致市场供应集中度进一步向头部倾斜。新投产企业逐步释放产能,但短期内交付能力有限,叠加检修计划影响,供应端整体增量受限。截至目前,国内磷酸铁(无水型)市场主流成交价在10600元/吨。(所有数据截至3月20日)

下游市场分析:据乘联会了解,3月1-16日,全国乘用车新能源市场零售42.7万辆,同比去年3月同期增长41%,较上月同期增长63%,今年以来累计零售185.3万辆,同比增长36%;3月1-16日,全国乘用车厂商新能源批发42.2万辆,同比去年3月同期增长43%,较上月同期增长64%,今年以来累计批发214.1万辆,同比增长47%。

后市预测:综合来看,本周上游成本碳酸锂价格震荡运行,磷酸铁锂需求端支撑较强,但高库存压制价格弹性,预计稳中微涨。高镍产品需求刚性,但中低端产能过剩导致价格承压,整体维持震荡格局。