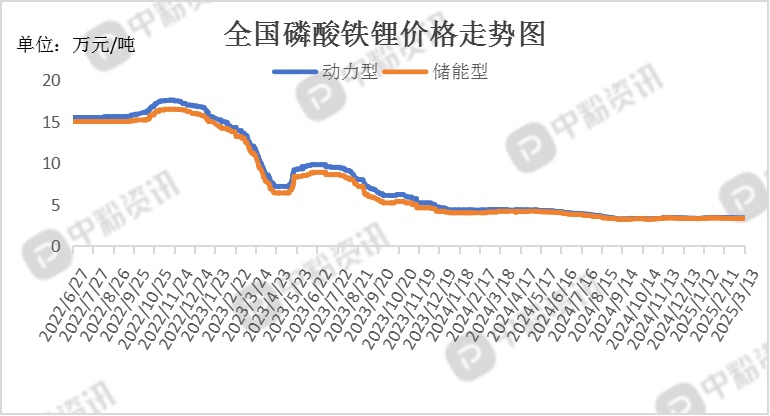

市场概述:本周,受碳酸锂价格弱势震荡影响,磷酸铁锂价格呈现稳中微降趋势,中小厂商因订单不足减产明显,市场集中度进一步向头部企业倾斜,部分下游厂商因库存压力减少采购量,但头部电芯厂订单稳定,推动高端产品需求旺盛。截至3月13日,国内动力型磷酸铁锂市场主流报价为3.37万元/吨,储能型磷酸铁锂市场出厂价3.31万元/吨左右。

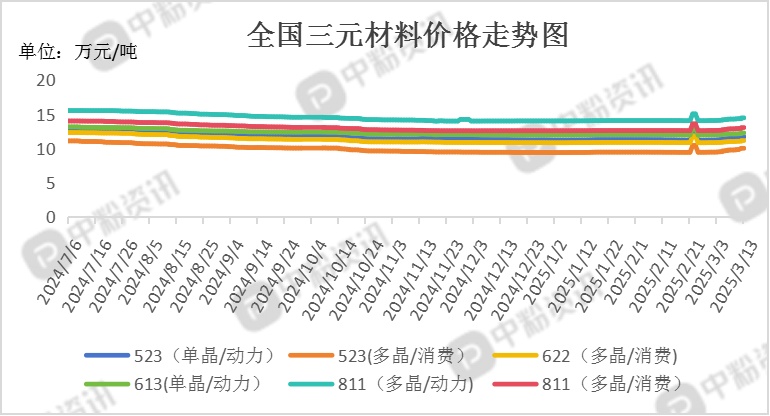

三元材料市场整体处于“供需博弈”状态,动力电池厂商对高镍三元材料采购需求旺盛,华东、华中头部企业订单量稳定。据了解,国内5系三元材料(单晶/动力型)市场主流报价为11.81万元/吨,5系三元材料(多晶/消费型)市场主流报价为11.25万元/吨,6系三元材料(单晶/动力型)市场主流报价为12.35万元/吨,6系三元材料(多晶/消费型)市场主流报价为11.07万元/吨,8系三元材料(多晶/动力型)市场主流报价为14.57万元/吨,8系三元材料(多晶/消费型)市场主流报价为13.16万元/吨。

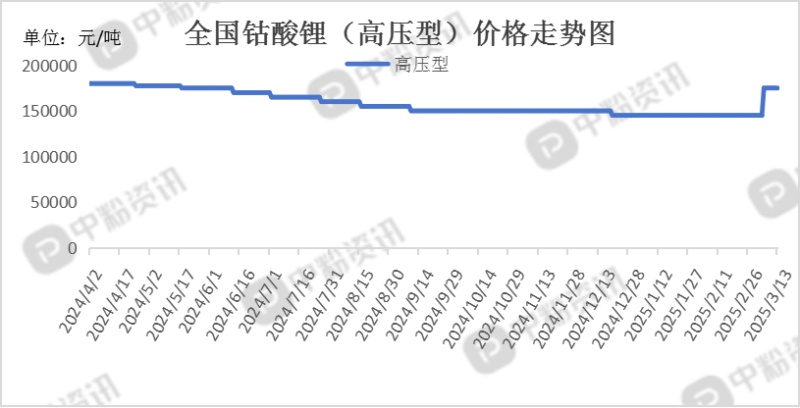

刚果(金)钴原料出口配额政策导致进口货源减少,叠加印尼、澳洲镍钴资源调整,钴盐及四氧化三钴供应趋紧,原料成本压力向钴酸锂传,下游对高价钴酸锂接受度有限,实际成交以刚需为主。终端消费复苏节奏。据了解,国内钴酸锂(高压型)市场主流价在175000元/吨。

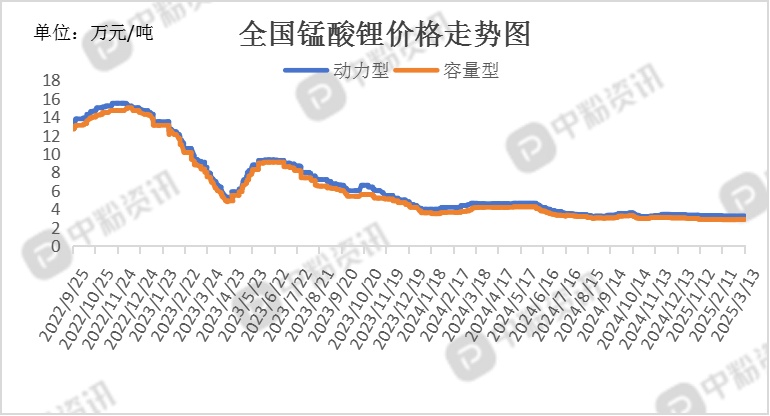

锰酸锂价格仍以盘整为主,市场缺乏显著上涨或下跌驱动因素,锰酸锂市场整体表现平稳,价格区间持稳,供需双方处于观望状态。截至3月13日,国内动力型锰酸锂市场主流报价在3.25万元/吨,容量型锰酸锂主流成交价在2.90万元/吨左右。(所有数据截至3月13日)

上游成本分析:3月碳酸锂供应持续增加,辉石提锂产能扩张叠加海外进口增量,市场呈现“大幅过剩格局”,库存水平维持高位,对价格形成压制。下游正极材料企业虽排产超预期,但采购意愿疲软,仅维持刚需补库,需求端难以对冲供应压力,国内两会后政策预期对锂价支撑较弱,海外关税政策不确定性仍存,市场风险偏好受限。截至目前,电池级碳酸锂主流出厂报价在7.48万元/吨,工业级碳酸锂主流出厂报价在7.28万元/吨。

3月中旬磷酸铁市场呈现供需双增格局,头部企业主导产能释放,原料成本支撑价格稳中趋强,但下游议价博弈限制涨幅,短期内市场或维持震荡运行。截至目前。国内磷酸铁(无水型)市场主流成交价在10600元/吨。(所有数据截至3月13日)

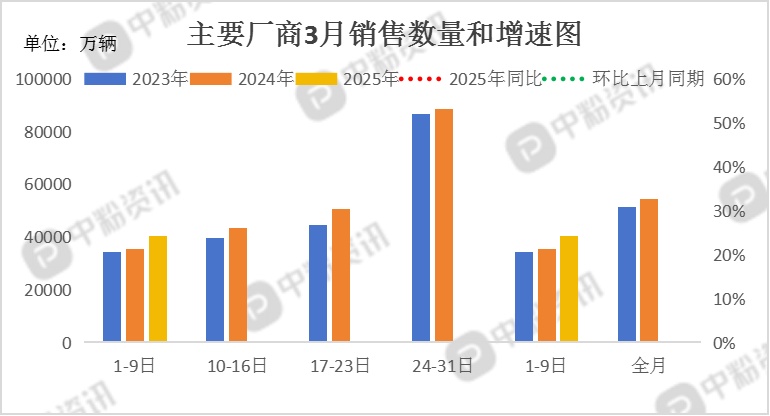

下游市场分析:3月1-9日,全国乘用车新能源市场零售20.4万辆,同比去年3月同期增长44%,较上月同期增长116%,今年以来累计零售163万辆,同比增长36%;3月1-9日,全国乘用车厂商新能源批发21.4万辆,同比去年3月同期增长53%,较上月同期增长112%,今年以来累计批发193.3万辆,同比增长49%。

后市预测:正极材料市场呈现结构性分化,磷酸铁锂受益需求刚性但受制于库存,价格或稳中微涨;三元材料受替代效应和产能过剩压制,价格维持震荡整理,需关注下游订单及库存消化节奏。(个人观点,仅供参考)