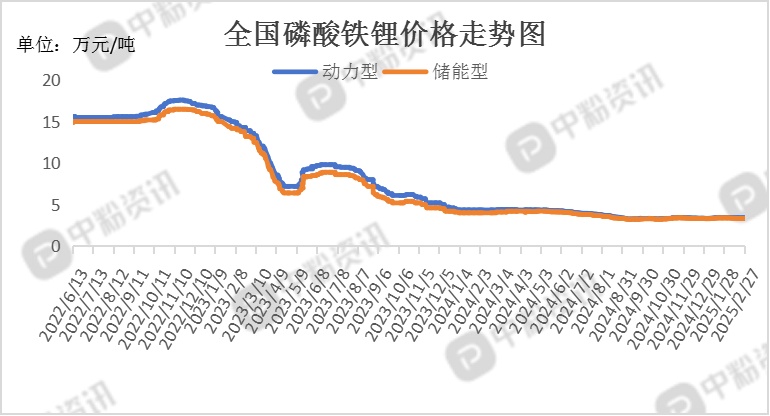

市场概述:近期,锂电行业频现磷酸铁锂大单,头部企业确认产品涨价消息,磷酸铁锂赛道景气度攀升。主流磷酸铁锂厂商目前产能利用率普遍有所提升,尤其是高端产品更是需求旺盛。市场需求放量及产品技术迭代是近期磷酸铁锂价格上涨的两大主因。在旺盛的市场需求下,磷酸铁锂厂商的心态也在发生转变。本轮磷酸铁锂产品涨价呈现出明显的分化态势,越高端的产品涨幅越大。磷酸铁锂价格走势仍需关注后市碳酸锂市场走势情况。

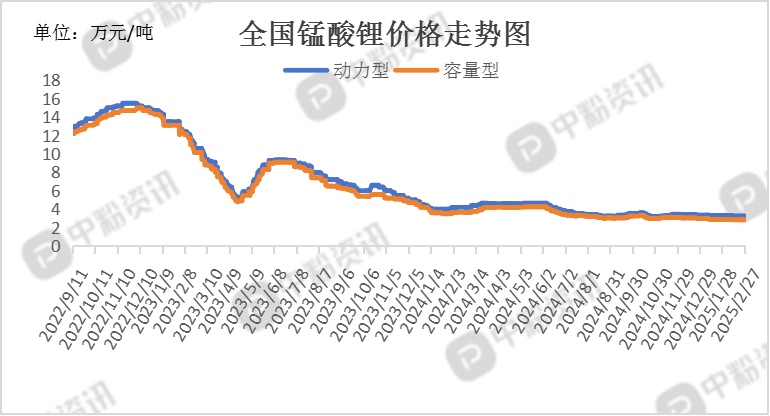

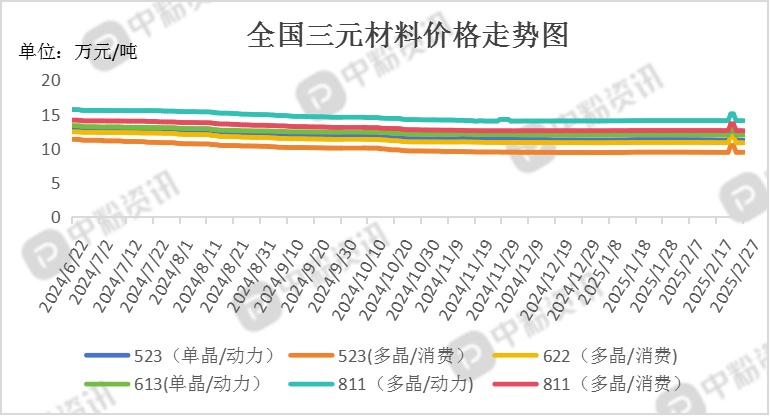

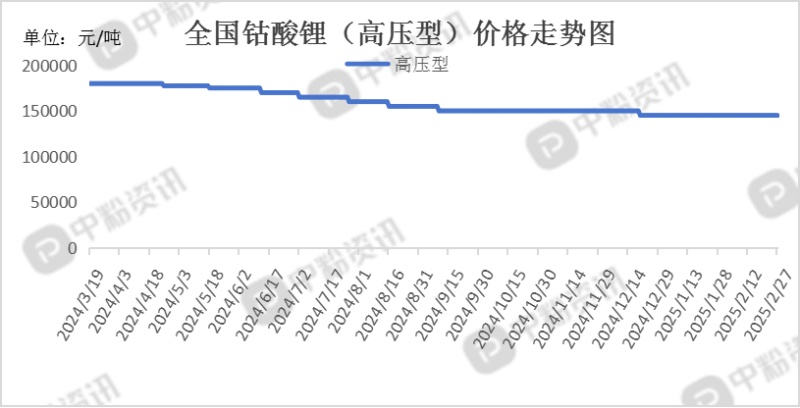

2月24日晚,多家媒体发布刚果(金)暂停钴出口四个月的措施,这可能会对钴价格产生短期的支撑效应,尤其是在刚果(金)是全球最大钴供应国的背景下。但从长期来看,钴价格仍然受到全球供需、技术变革以及电动车产业发展等多方面因素的影响。而随着钴价得到支撑反弹,将利好下游三元材料及钴酸锂行业,价格面短期将坚挺为主。截至目前,国内动力型磷酸铁锂市场主流报价为3.38万元/吨左右,储能型磷酸铁锂主流出厂价为3.32万元/吨;动力型锰酸锂主流出厂价为3.25万元/吨,容量型锰酸锂市场成交价在2.85万元/吨。(所有数据截至2月27日)

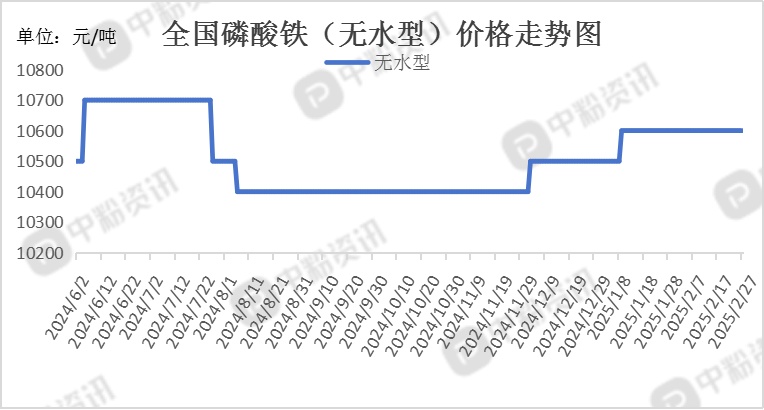

上游成本分析:本周,磷酸铁市场维持相对平稳的走势。在供需关系略显疲软的2月,价格方面并未出现大幅波动。据市场分析,虽然原材料工铵、硫酸亚铁等成本对价格形成了一定的支撑,避免了价格的明显下滑,但受到下游需求减弱的影响,磷酸铁进一步涨价缺乏足够的空间和动力。据了解,华东地区磷酸铁(无水型)市场主流报价在10600元/吨。

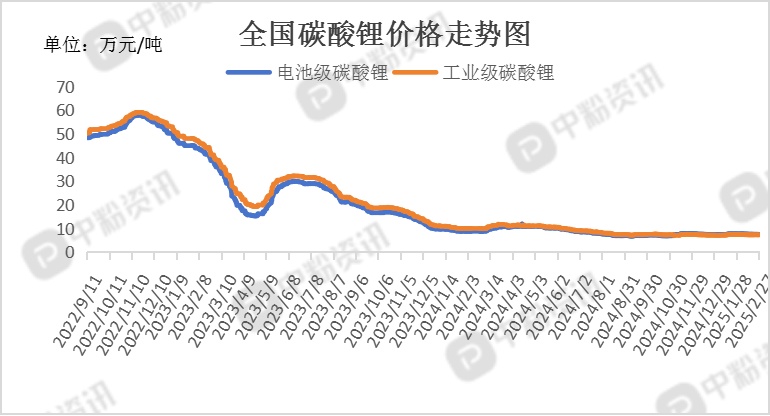

2月27日碳酸锂价格持稳,市场出现反弹迹象。截至2月27日,电池级碳酸锂现货收于7.54万元/吨,工业级碳酸锂现货收于7.34万元/吨。一季度国内盐湖提锂及锂辉石项目开工率维持高位,青海、江西等地部分新增产能逐步释放,叠加海外南美盐湖进口量季节性回升,市场流通货源相对充足。当前冶炼厂及贸易商库存增长,部分厂商为回笼资金选择让利出货,加剧市场看空情绪。(所有数据截至2月27日)

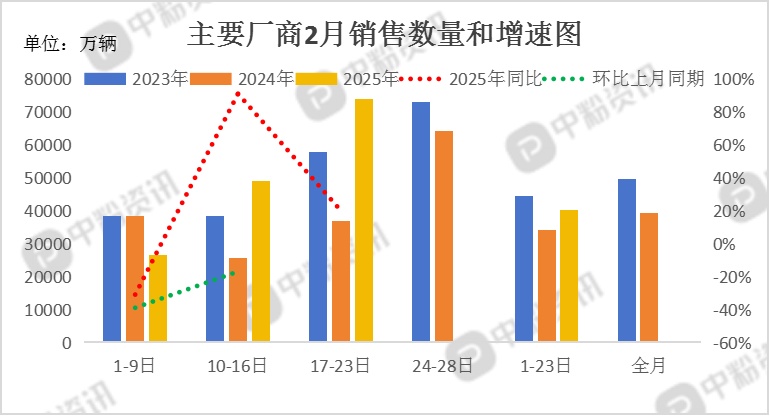

下游市场分析:据乘联会了解,2月1-23日,乘用车新能源市场零售44.5万辆,同比去年2月同期增长77%,较上月同期下降16%,今年以来累计零售118.9万辆,同比增长29%;2月1-23日,全国乘用车厂商新能源批发51.7万辆,同比去年2月同期增长128%,较上月同期下降19%,今年以来累计批发140.6万辆,同比增长52%。

后市预测:总体来看,整个2月份正极材料市场运行态势较为平稳,波动幅度不大,月末产品价格小幅上行。当前企业大多是按单排货,中小型企业主要是以去库为主,市场散单活跃度不高。上游碳酸锂端市场逐渐回温,下游需求还在缓慢恢复中,预计短期内正极材料市场弱稳运行可能性较大,价格或会小幅上涨。(个人观点,仅供参考)