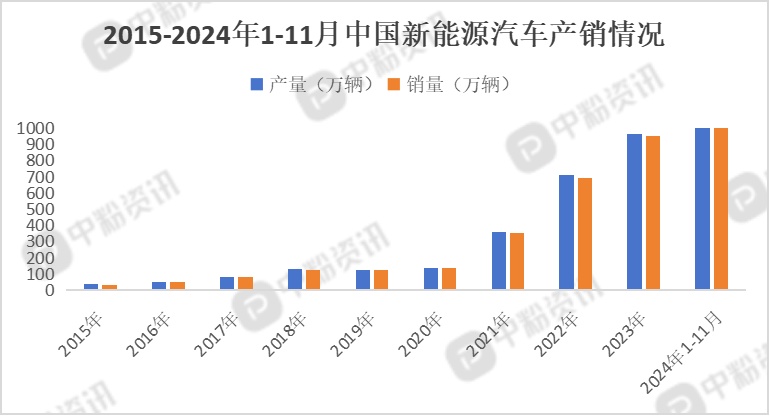

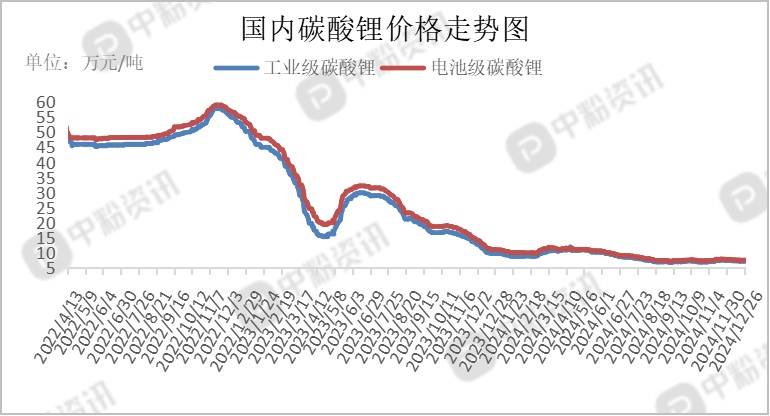

市场概述:本周内,碳酸锂价格走势趋稳,整体延续缓跌态势,市场波动较小。本周,不同矿源的价格同比上周呈现不同趋势。国家政策引领,新能源汽车补贴标准提升,新能源汽车市场火爆,碳酸锂需求激增。铁锂厂未现月末砍单趋势,贸易商低价销售碳酸锂刺激了下游材料厂的刚需及短期补库需求截至12月26日,工业级碳酸锂主流出厂报价在7.24万元/吨,周环比-0.28%;电池级碳酸锂主流出厂报价在7.56万元/吨,周环比-0.26%。(所有数据截至12月26日)

上游市场:澳矿上,价格环比上周成交重心略有上移,国内锂矿与非洲矿受限于供应规模稳定性及品质差异,碳酸锂价格波动影响,成交价呈缓跌态势。锂资源和锂盐进口放缓,但国内生产端表现出持续增加态势,但增量较上周缩小。

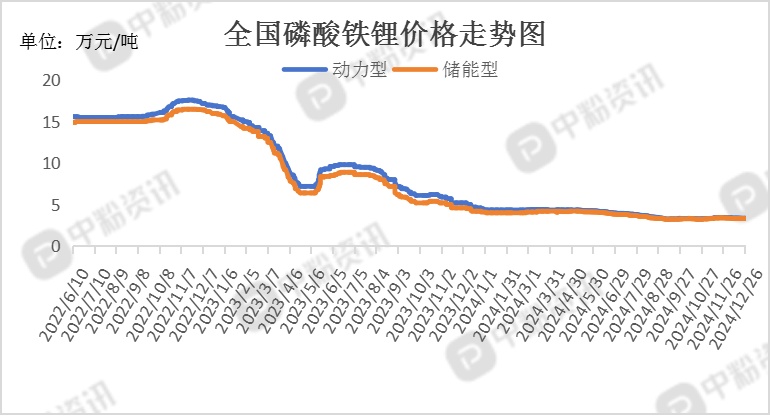

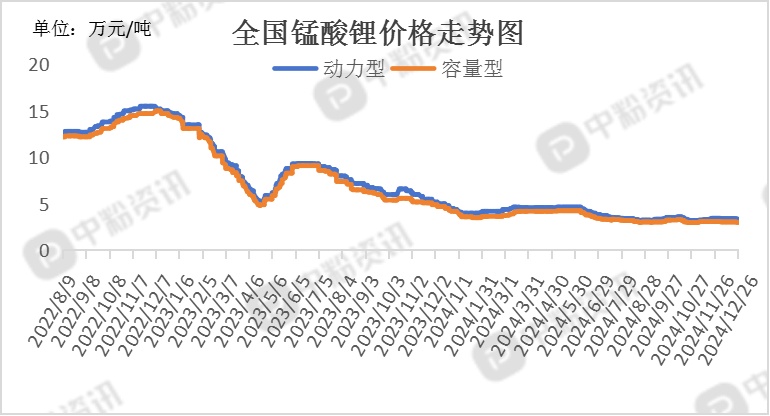

下游市场:本周,正极材料市场价格保持稳定,市场行情呈现增长趋势。磷酸铁锂企业开工率保持高位,市场需求强劲且生产稳定,暂未出现订单下滑的迹象,磷酸铁锂市场在高景气的轨道上继续前行。三元材料方面,下游电池厂需求在年底依旧旺盛。市场活跃度依旧较高,但大部分厂商仍然较为担心明年1-2季度订单大幅下滑的风险,以及目前行情对明年需求透支的程度。2024年年底锰酸锂市场整体呈现回暖趋势,出货量有所回升。截至目前,国内动力型磷酸酸锂市场主流出厂价为3.36万元/吨左右,容量型磷酸铁锂市场主流价格在3.30万元/吨左右。国内动力型锰酸锂市场主流报价为3.35万元/吨,容量型锰酸锂主流成交价在3.00万元/吨左右。(所有数据截至12月26日)

后市预测:碳酸锂市场中期仍显弱势,受新补贴政策结束影响,新能源汽车销售或转弱。下游节前补库近尾声,市场情绪受影响,预计稳弱运行。