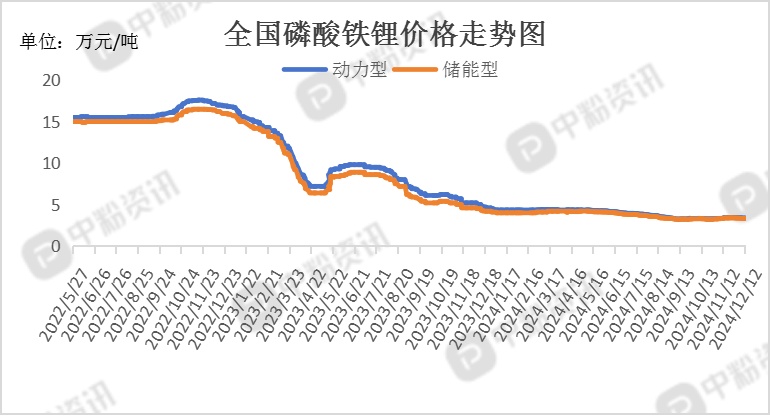

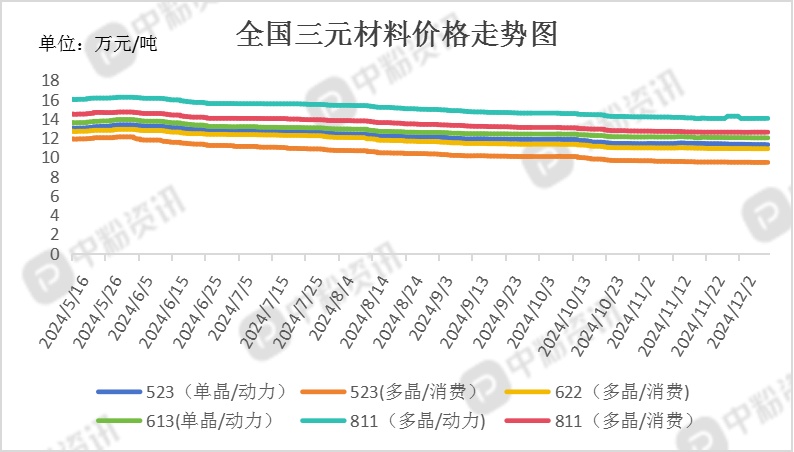

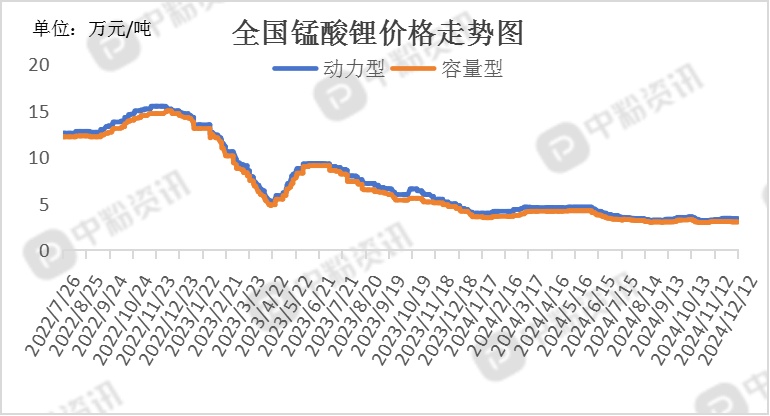

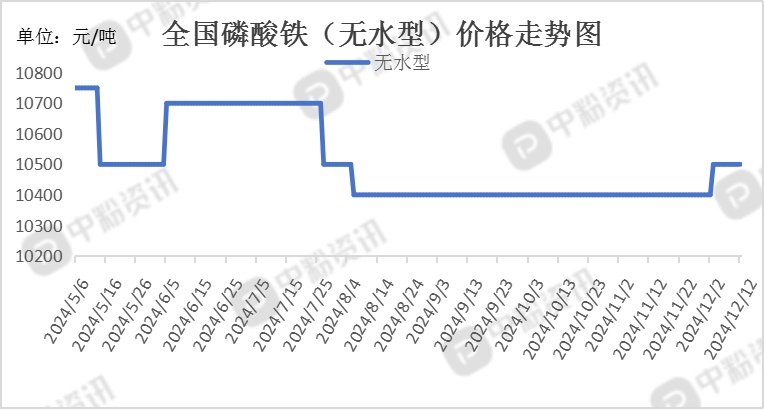

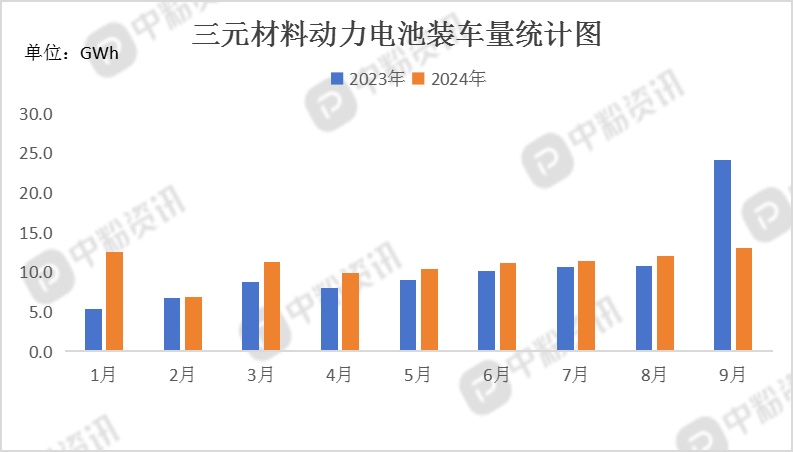

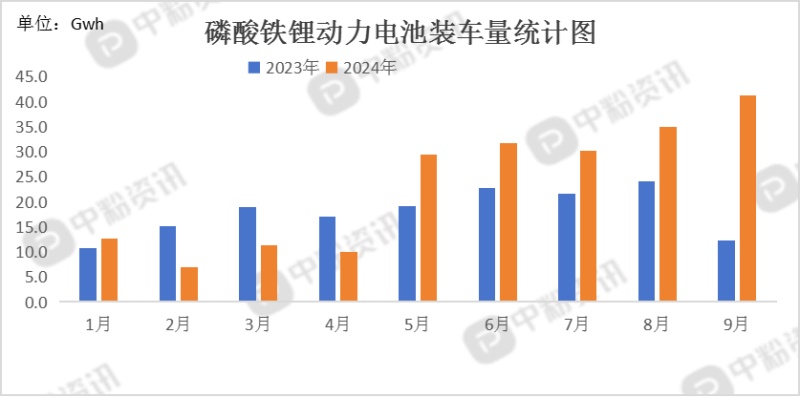

市场概述:进入12月份,磷酸铁锂市场持续升温,大多企业订单饱满。但与市场火热相悖的是,多数企业仍难以扭转“微利”局面。从市场情况来看,新能源汽车与储能市场需求增长推动了磷酸铁锂市场的升温。原料钴锂镍有进一下跌预期,成本面支撑不足情况下,三元材料企业观望情绪加重,短期未听闻市场有大单成交;目前下游电池企业囤货意愿不强,多数企业多消化库存按需采购。预计短期内三元材料市场难改现状,下游订单表现一般。锰酸锂市场行情总体呈现平稳态势,但产量有所下降。由于下游电芯厂的压价意愿强烈,钴酸锂的市场实际成交价格并未出现显著变动,依然保持着逐渐下跌的趋势。据了解,国内动力型磷酸铁锂市场主流报价为3.38万元/吨左右,储能型磷酸铁锂主流出厂价为3.33万元/吨;动力型锰酸锂主流出厂价为3.40万元/吨,容量型锰酸锂市场成交价在3.05万元/吨。(所有数据截至12月12日)

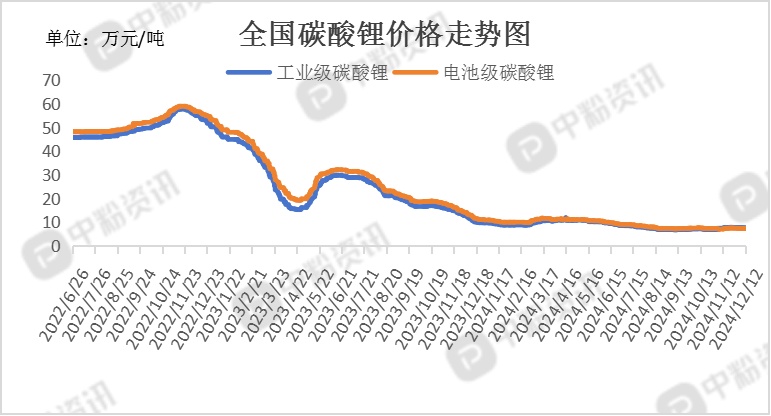

上游成本分析:本周国内碳酸锂整体产量维持,前期厂家套保增多,生产相对积极。近期复产企业产能仍在爬坡。厂家出货积极,部分企业年内余量已预售。12月磷酸铁企业报价已有上调,工铵供应紧张叠加价格持续上行突破6000元大关,铵法磷酸铁的成本水涨船高,报价上行。(所有数据截至12月12日)

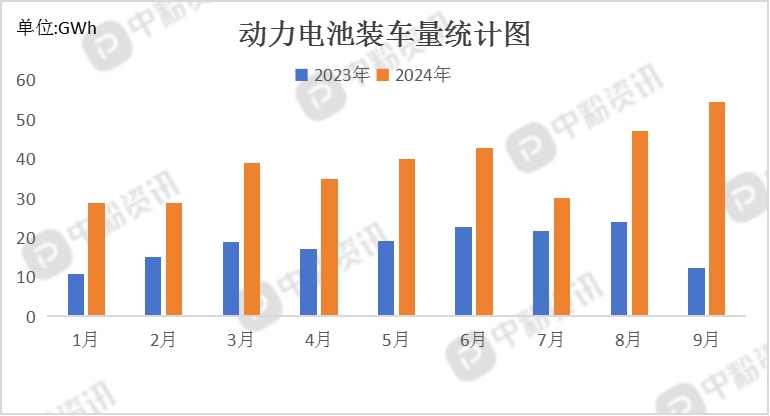

下游市场分析:12月份,新能源汽车市场受补贴政策支撑,需求持续向好。部分年后购车需求前置,海外储能订单预计短期内不会退坡,导致磷酸铁锂厂家订单高涨,排产环比增长0.9%。近期价格的大幅波动使得供给端停工产能开始开工放量,对冲了年底需求端的超预期增长。

后市预测:整体来看,正极材料市场仍面临产能过剩的问题,企业观望情绪加重,短期市场难有大单成交。(个人观点,仅供参考)