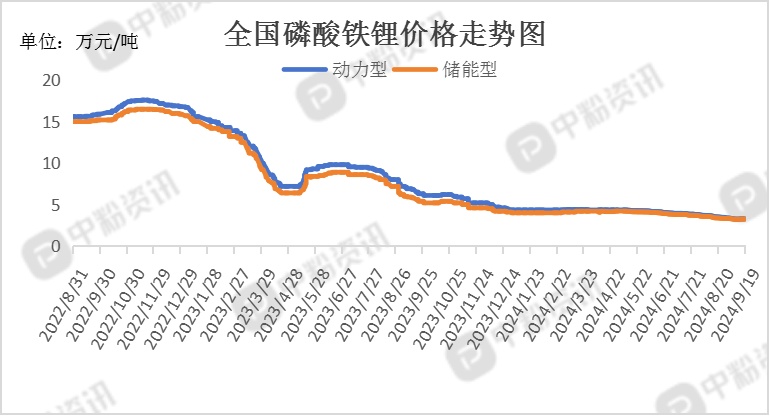

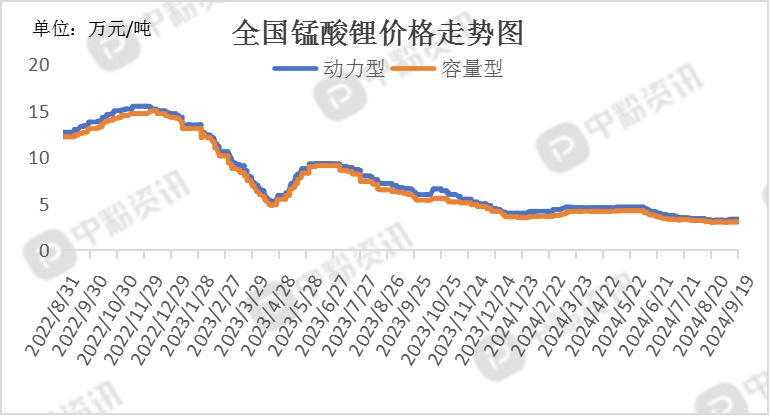

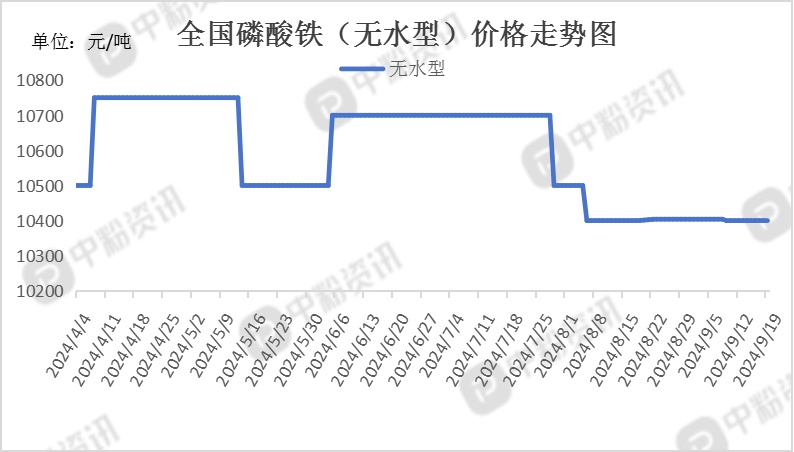

市场概述:本周,正极材料市场运行以稳为主,大部分正极材料产品价格保持稳定,部分正极材料价格略有下降。截至目前,国内动力型磷酸铁锂市场主流报价为3.27万元/吨,周涨幅为0.31%,储能型磷酸铁锂市场出厂价3.24万元/吨左右,周涨幅为0.31%;动力型锰酸锂市场主流报价为3.35万元/吨,容量型锰酸锂市场主流成交价在3.05万元/吨左右,暂无明显波动。上游方面来看,近期,碳酸锂现货市场成交价格重心小幅下移。即将迎来国庆假期,部分下游正极材料厂预备节前备库,询价行为有所增多。上游锂盐厂依旧以挺价情绪为主,部分紧贴盘面报价的锂盐厂随盘面价格下跌报价有所下滑。目前磷酸铁市场还是以长单为主,供需方面本月磷酸铁的需求较为旺盛,价格方面,9月份磷酸铁整体价格波动不大,与上月相比无水磷酸铁高端价位略有下调,整体趋稳。下游方面来看,进入9月以来,下游动力电芯与储能电芯需求持续向好,新能源汽车领域磷酸铁锂电池需求旺盛,新品发布密集,加之海外储能项目需求增长,磷酸铁锂正极材料订单持续性增加,进一步提振了市场信心。(所有数据截至9月19日)

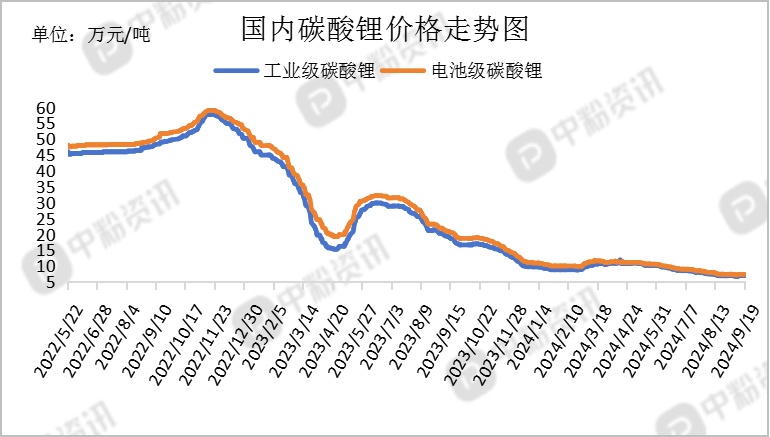

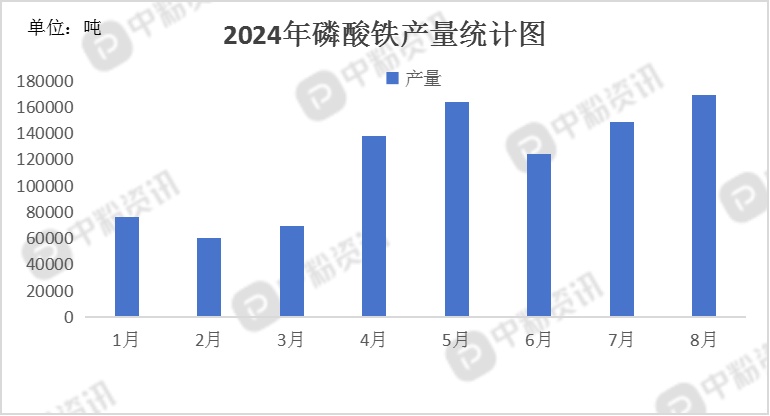

上游成本分析:本周磷酸铁市场整体保持稳定,工铵市场延续前期稳定运行,本周开工较上周略有上调,生产厂家开工整体持稳,部分厂家产量略有调整,目前企业以执行前期订单为主,市场工铵供应相对充裕。9月份也有新老厂家的磷酸铁产能开始投入市场,所以整体供需平衡。并且伴随着新玩家转入赛道,下游议价压力增加。周初,部分正极材料企业拿货价格靠近7万元左右,临近周末碳酸锂价格又小幅下跌。据了解,工业级碳酸锂主流出厂报价在6.99万元/吨,跌幅为0.43%;电池级碳酸锂主流出厂报价在7.41万元/吨,跌幅为0.27%。总体来看,9月碳酸锂市场表现不及预期,终端订单一般,商家心态转弱,市场观望氛围再次增浓,整体成交不及预期。(所有数据截至9月19日)

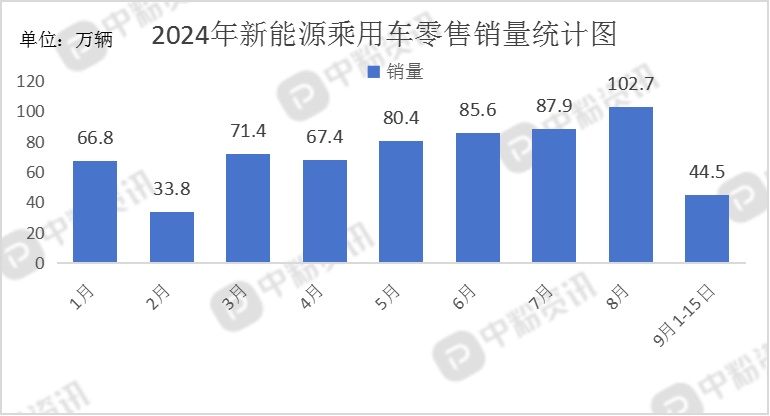

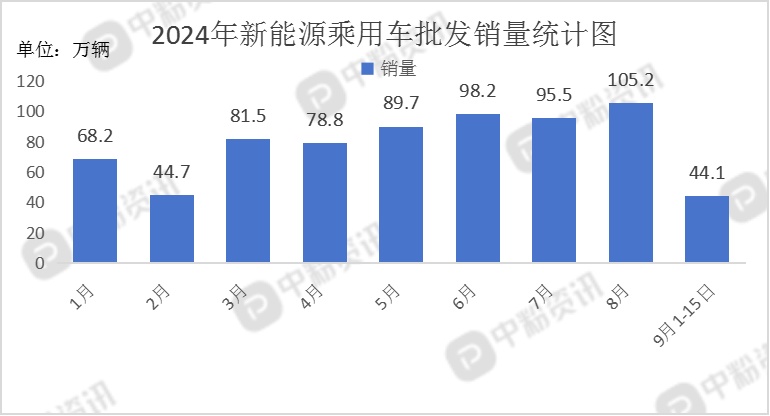

下游市场分析:中国新能源汽车行业发展迅速,新车渗透率全面快速上升,中国新能源汽车在价格较大幅度下降的同时,性能也大幅提升。据乘联会了解,9月1-15日,乘用车新能源市场零售44.5万辆,同比去年9月同期增长63%,较上月同期增长12%,今年以来累计零售645.4万辆,同比增长37%;9月1-15日,全国乘用车厂商新能源批发44.1万辆,同比去年9月同期增长49%,较上月同期增长29%,今年以来累计批发712万辆,同比增长32%。

后市预测:综合来看,正极材料企业维持低库存运营,产品价格以稳为主,预计在国庆节前会迎来一波补库。订单需求方面,当前订单仍以储能订单以及动力订单为主,预计本周正极材料价格或将维稳为主,未来9月新能源汽车产销量或将继续增加。(个人观点,仅供参考)