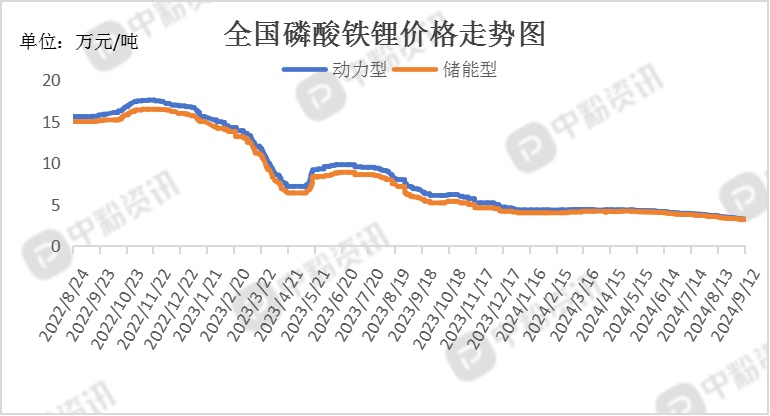

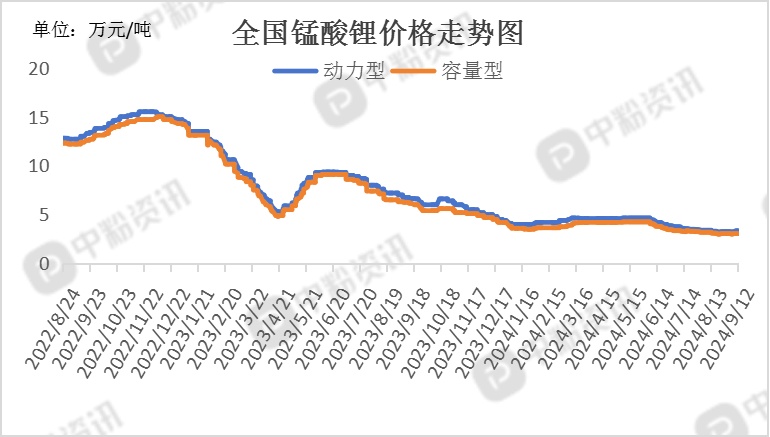

市场概述:本周,正极材料市场价格稳中有增,下游电池市场需求整体向好。截至目前,国内动力型磷酸铁锂市场主流报价为3.26万元/吨,环比上周下跌1.22%,储能型磷酸铁锂市场出厂价3.23万元/吨左右,环比上周下跌0.92%;动力型锰酸锂市场主流报价为3.35万元/吨,环比上周上涨1.85%,容量型锰酸锂市场主流成交价在3.05万元/吨左右,暂无明显波动。上游方面来看,本周磷酸铁价格表现较为坚挺,9月磷酸铁市场行情呈现上涨趋势。碳酸锂现货市场出现小幅波动,部分上游锂盐厂上调报价。9月正极材料产量增量明显,中型正极材料企业订单量迅猛增长,产能爬坡迅速,因为新客户的引入和订单的增量使得9月的排产计划向好发展,同时加剧了市场竞争,9月正极材料企业为抢占订单,价格战也同时打响。9月储能市场需求较好,磷酸铁锂开工率预计可以维持在6成以上,处于相对旺季。下游动力电芯、储能电芯需求同时发力,磷酸铁锂下游两大领域迎来“金九银十”采销旺季。(所有数据截至9月12日)

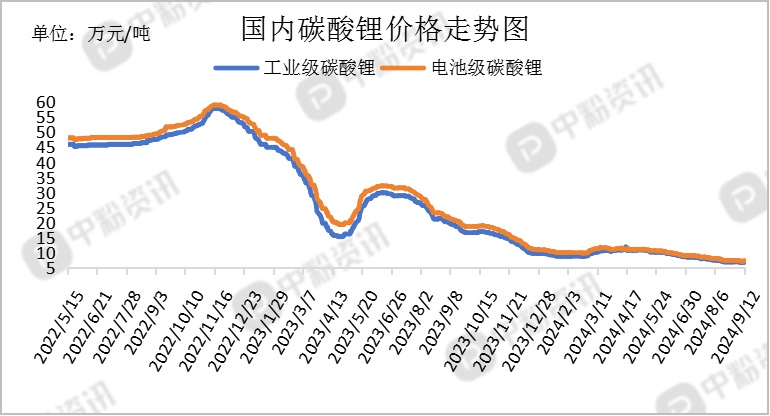

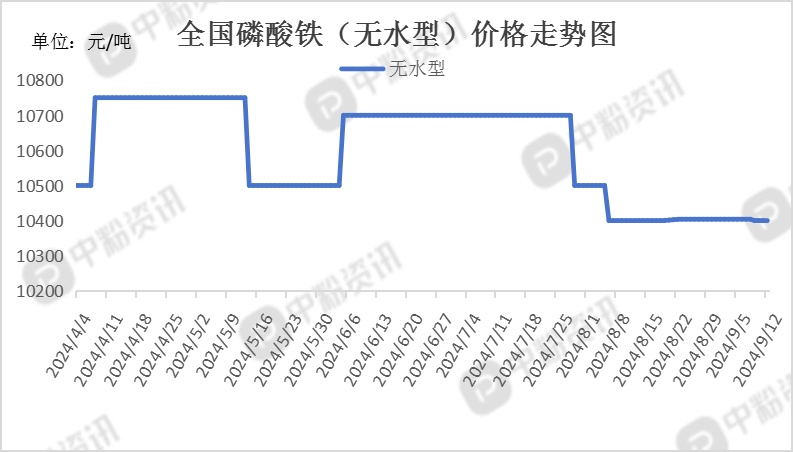

上游成本分析:碳酸锂现货市场情绪受某地区产量波动传闻影响,部分上游锂盐厂随之上调报价,据了解,工业级碳酸锂主流出厂报价在6.97万元/吨,周跌幅0.43%;电池级碳酸锂主流出厂报价在7.38万元/吨,周跌幅0.54%。下游正极材料厂现货成交重心明显上移,其余正极材料厂仍保持前期较低价格点位。上下游心理预期成交价格一再扩大。结合当月实际供需情况及累计库存水平,碳酸锂现货价格或将持续区间震荡。本周磷酸铁价格开始上行,9月计划调涨的磷酸铁企业越来越多,计划上调100-200元不等。此番价格上涨的主要原因是:从原料端来看,8月磷酸价格上涨,成本传导至磷酸铁企业;另外由于9月下游磷酸铁锂需求较好,9月磷酸铁企业维持高开工率,部分磷酸铁企业即使满产,仍不能满足下游磷酸铁锂采购需求,市场采买意愿较足,供应偏紧张。议价重心向磷酸铁企业倾斜,但下游因成本受限,上下游双方价格仍在博弈中。(所有数据截至9月12日)

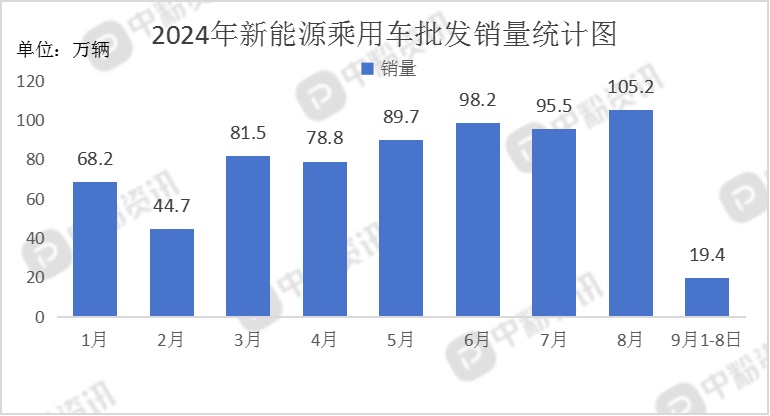

下游市场分析:在报废更新置换政策因势利导和加码促进下,车市价格战趋于平稳,用户持币观望情绪有所缓解,9月整体车市热度回升。据乘联会了解,9月1-8日,新能源车市场零售21.4万辆,同比去年9月同期增长56%,较上月同期增长11%,今年以来累计零售622.3万辆,同比增长36%;9月1-8日,全国乘用车厂商新能源批发19.4万辆,同比去年9月同期增长41%,较上月同期增长28%,今年以来累计批发687.3万辆,同比增长32%。

后市预测;综合来看,正极材料市场紧跟原材料市场,近期市场有上行趋势,价格暂稳,其中部分产品价格小幅上探。下游需求端有回暖趋势,终端新能源汽车市场销量幅度攀升,数码市场暂未有明显波动。预计短期内在成本端的影响下,正极材料价格或将会小幅上涨为主。(个人观点,仅供参考)