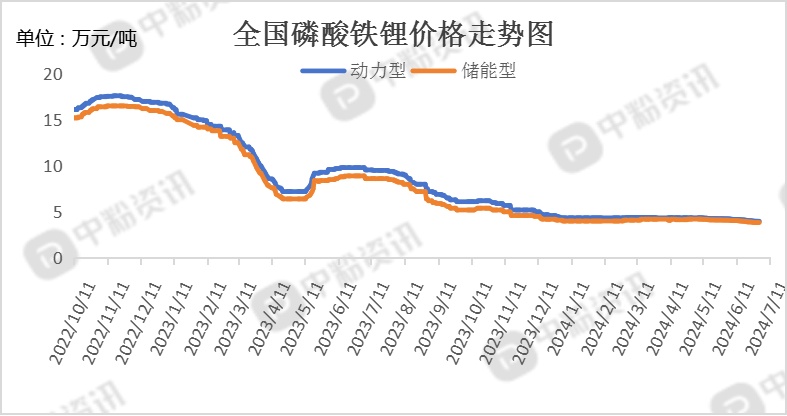

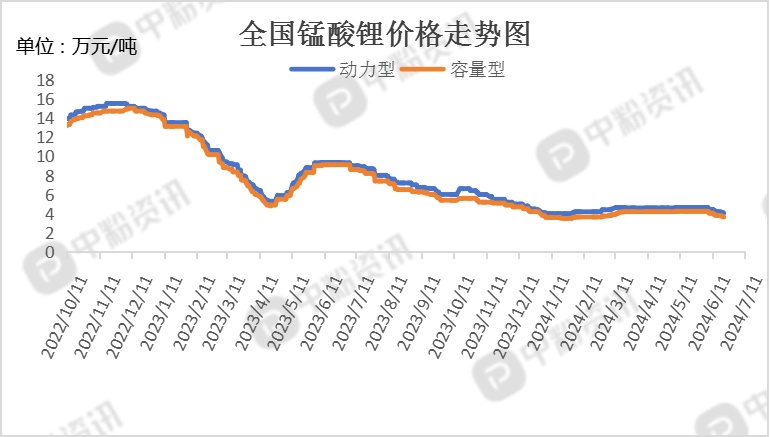

市场概述:本周,正极材料市场运行态势偏弱,上游成本支撑不足,正极材料产品价格小幅走弱。截止到目前,国内动力型磷酸铁锂市场主流报价在3.94万元/吨左右,环比上周下跌0.25%;储能型磷酸铁锂主流报价在3.79万元/吨左右,环比上周下跌0.52%。动力型锰酸锂市场主流报价为3.60万元/吨,环比上周下跌2.70%;容量型锰酸锂主流市场主流报价在3.30万元/吨左右,暂无明显波动。当前正极材料企业主要是以合约客户为主,实单实谈,市场整体开工率水平中低位,出货数量下降。目前正极材料市场下游需求动力不足,下游电芯企业多以消耗库存,刚需购买为主,在市场走势较弱氛围影响下,大多看空后市,观望心态较浓。预计短期内正极材料市场难有改善,无利好因素支撑,维持弱势运行可能性较大。(所有数据截至7月11日)

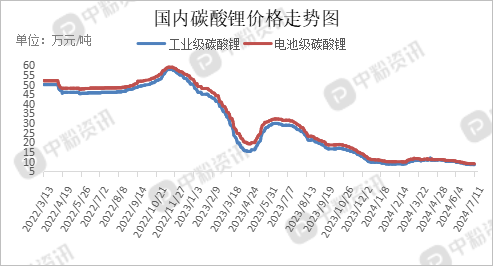

上游成本分析:本周,国内碳酸锂价格持续走跌,目前工业级碳酸锂主流出厂报价在8.49万元/吨左右,环比上周上涨0.59%。电池级碳酸锂主流出厂报价在8.98万元/吨左右,环比上周上涨0.66%。终端下游观望心态浓厚,多以去库、刚需采购为主,导致正极材料企业备货意愿低,市场看空心态强,且上下游的心理成交价位仍存在一定偏差,使得碳酸锂现货成交量依旧较少。预计短期内碳酸锂价格弱稳下行可能性较大。(所有数据截至7月11日)

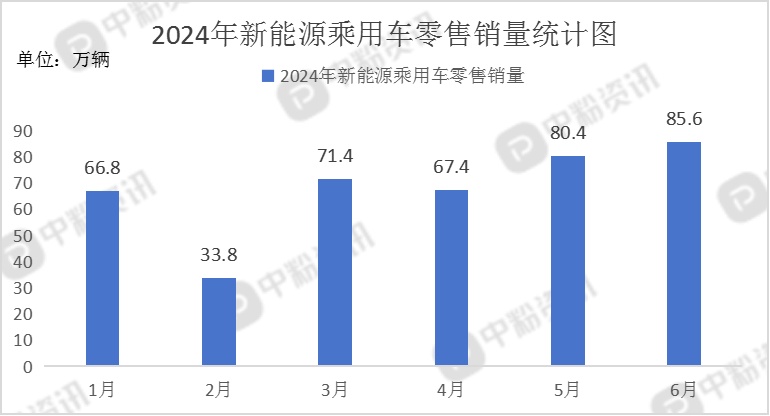

下游市场分析:当前终端新能源汽车发展向好,出货情况较为稳定,新能源汽车在充电效率、充电保护上的逐代优化,以及各地展会的陆续开展,有利于居民消费潜力释放。据乘联会了解,6月新能源乘用车批发销量达到98.2万辆,同比增长29.0%,环比增长9.5%。2024年1-6月批发462.0万辆,同比增长30.3%。6月新能源车市场零售85.6万辆,同比增长28.6%,环比增长6.4%。2024年1-6月零售411.1万辆,同比增长33.1%。

后期预测:整体来看,正极材料市场近期走势弱稳下行,上下游企业博弈氛围较浓。终端市场发展稳步向好,预计后期正极材料市场维持弱稳运行可能性较大。(个人观点,仅供参考)