中国粉体网讯

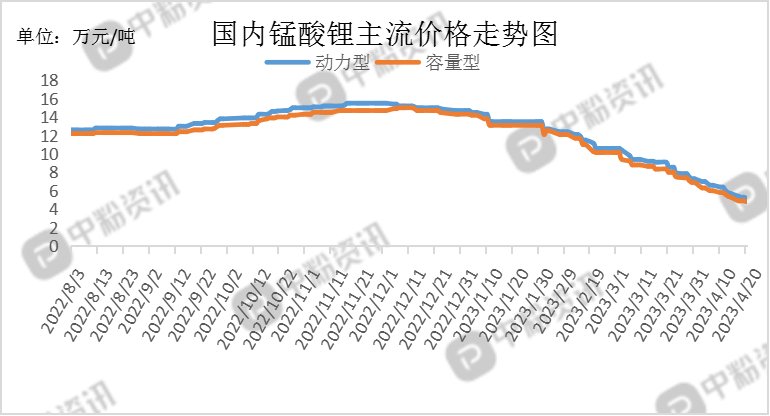

市场综述:本周正极材料市场走势依旧延续前期下行趋势,价格持续下跌,产品价格跌幅较大。截止到目前,国内动力型磷酸铁锂市场均价为7.2万元/吨,环比上周下跌10.00%,储能型磷酸铁锂主流出厂价在6.4万元/吨左右,环比上周下跌11.25%,动力型锰酸锂当前市场成交价为5.3万元/吨,环比上周下跌12.54%,容量型锰酸锂主流出厂价为4.9万元/吨,环比上周下跌12.19%,仍有下跌空间。开工生产方面,受市场成交环境的影响 ,头部企业当前开工生产较为平稳,未见有明显波动,中小型企业产线负荷较低,开工较为低位,产量减弱。上游成本端碳酸锂市场价格出现止跌反弹迹象,价格企稳,个别企业以及贸易价格小幅上调,成本因素有上涨迹象。下游电池企业现主要以刚需采购为主,采用少分量多批次的采购模式,目前下游企业库存量逐渐降低,部分企业有签订长协的打算。终端新能源汽车市场三月份受燃油汽车降价等因素影响,整体表现不及预期,四月份市场逐渐回暖,销售呈上升趋势,数码市场在旅游业的带动下有好转迹象,但销售情况仍未达到理想水平。预计正极材料市场后期在成本端碳酸锂的传导下价格维稳,小幅回升。(所有数据截至4月20日)

上游碳酸锂市场行情:本周,碳酸锂市场价格出现止跌反弹迹象,价格企稳,个别企业以及贸易价格小幅上调。目前,工业级碳酸锂主流出厂报价在15-16万元/吨,环比上周下跌6.47%,电池级碳酸锂主流市场价格跌至17-20万元/吨,环比上周下跌6.48%。前期,由于碳酸锂供应端的增加,国内外的碳酸锂生产企业不断放量,但是新能源汽车增速放缓,导致市场供过于求。市场价格急剧下降,然而本周市场价降幅暂缓,甚至小幅反弹,主要原因在于下游电池厂前期消耗原料库存为主,目前库存量逐渐降低,开始考虑签订长单,加之,电子盘远期合约的连续上涨以及新能源股市的上涨等各方面因素影响。当前,碳酸锂现货市场询价增加,市场积极性略有提高,企业现货库存高位,碳酸锂供应量充足,随着天气回暖,盐湖地区碳酸锂产量逐步增加,电池厂原料库存,正极材料厂原料库存,均处于较低水平,供需矛盾得到缓和。(所有数据截至4月20日)

下游市场概况:下游电池企业前期主要以消耗库存为主,刚需购买,大多采用少量多次的采购模式,现有部分企业库存低位,有签订长协订单打算。终端新能源汽车市场三月份受燃油汽车降价等因素影响整体表现不及预期,四月份市场逐渐回暖,据乘联会数据了解到,4月份前两周新能源汽车市场零售22.3万辆,同比去年同期增长89%,较上月同期增长13%。临近五一小长假,在旅游业的带动下终端数码市场有好转迹象。

后市预测:整体来看,目前正极材料市场成交氛围还是偏冷清,市场走势下行,价格跌势不减,上游端碳酸锂近期价格反弹,价格企稳,个别企业价格上调,下游电池企业有签订长协订单计划,终端市场也有好转迹象,逐渐回暖。在上下游因素有利好支撑背景下,预计正极材料市场走势会逐渐向好,价格止跌维稳,小幅回升。(个人观点,仅供参考)