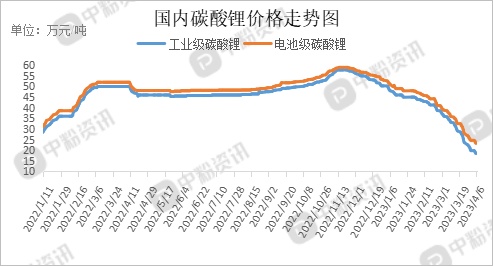

市场综述:本周,碳酸锂市场需求寡淡,下游及贸易商观望为主,国内碳酸锂市场价格持续下跌。目前,工业级碳酸锂主流出厂报价跌至18-19万元/吨,环比上周下跌13.75%,电池级碳酸锂主流市场价格跌至23-24万元/吨,环比上周下跌9.21%。

下游正极材料企业采购成本下降,电池企业采购又相对谨慎,看空后市,因此目前多以消耗前期库存为主。进入二季度,终端新能源市场逐渐回暖,新能源汽车的销售增速或有明显恢复。同时碳酸锂价格的下跌导致动力电池的成本下滑,下游锂电池装机量未来或有一定恢复,但周期相对较长。在碳酸锂价格持续下跌下,下游企业、贸易商看空心态都较为强烈,短期内暂时看不到明显的利好消息,短期可能持续下跌趋势为主。(所有数据截至4月6日)

供应方面:

近期气温逐渐回暖,青海盐湖碳酸锂产量持续增加,库存处于较高水平。另外,随着碳酸锂价格不断下行,碳酸锂生产企业利润缩减,短期内投产速度或有减缓,投产节奏可控。

下游方面:

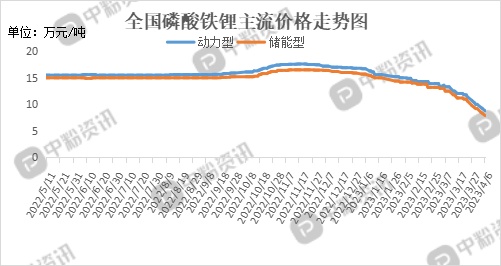

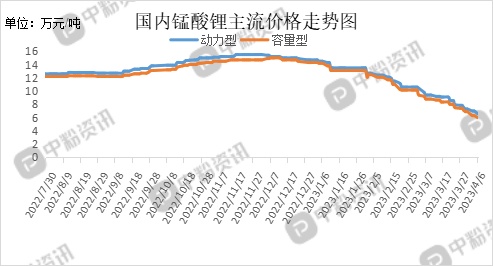

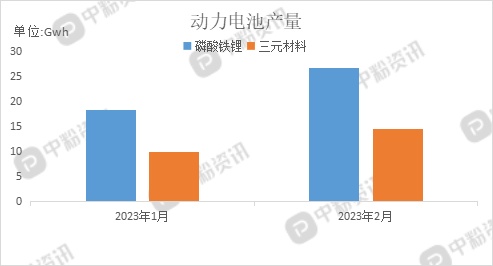

本周,国内正极材料市场行情依旧延续下行趋势,整体交投氛围较为清淡,产品价格持续下滑,截止到目前,国内动力型磷酸铁锂市场主流价格在8.8万元/吨左右,环比上周下跌12.22%,储能型磷酸铁锂主流成交价在7.9万元/吨,环比上周下跌13.67%。动力型锰酸锂主流出厂价为6.6万元/吨,环比上周下跌10.05%,容量型锰酸锂市场价格在6万元/吨,环比上周下跌13.87%。近期价格下行幅度较大,主要是受上游基础锂盐的影响,上游原材料端碳酸锂市场行情暂不明朗,价格持续下跌,导致正极材料企业成本面支撑偏弱,无利好支撑。下游电池企业当前采购积极性一般,多以消耗前期库存为主,无备货打算,大多对正极材料后市价格持看跌心态,当前采购态度较为谨慎。(所有数据截至4月6日)

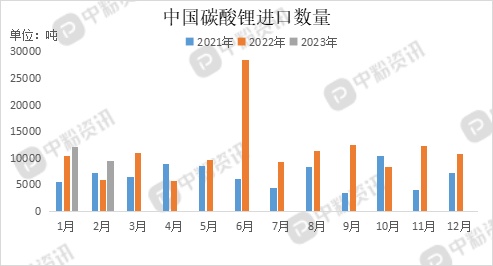

进口:海关统计,2023年1月我国碳酸锂当月进口量为12081.11吨,累计进口量为12081.11吨,进口量环比上涨11.08%,进口量同比上涨15.39%,累计进口量比去年同期上涨15.39%。海关统计,2023年2月我国碳酸锂当月进口量为9461.74吨,累计进口量为21542.85吨,进口量环比下调21.68%,进口量同比上涨58.33%,累计进口量比去年同期上涨30.99%。

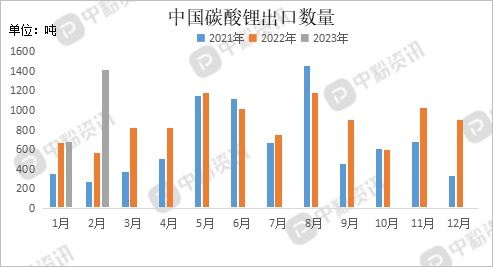

出口:海关统计,2023年1月我国碳酸锂当月出口量为672.94吨,累计出口量为672.94吨,出口量环比下调25.57%,出口量同比上涨1.37%,累计出口量比去年同期上涨1.37%。

海关统计,2023年2月我国碳酸锂当月出口量为1416.30吨,累计出口量为2089.24吨,出口量环比上涨110.46%,出口量同比上涨149.14%,累计出口量比去年同期上涨69.54%。

后市预测:进入二季度,终端新能源市场逐渐回暖,同时碳酸锂价格的下跌导致动力电池的成本下滑,下游锂电池装机量未来或有一定恢复,但周期相对较长。在碳酸锂价格持续下跌下,市场人士看空心态强烈,短期可能主要持续下跌趋势为主。(个人观点,仅供参考)