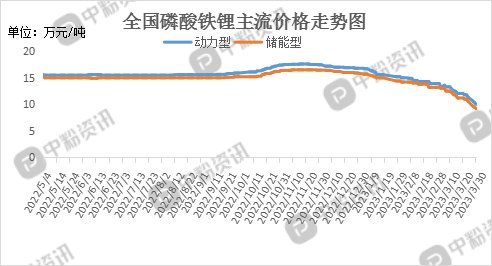

市场概述:本月,国内正极材料市场依旧以下行趋势为主,价格持续下跌,价格下跌趋势最为明显的是磷酸铁锂和锰酸锂。截止到目前,国内动力型磷酸铁锂市场主流报价为10万元/吨,环比上月下跌15.31%,储能型磷酸铁锂市场主流报价在9.2万元/吨左右,环比上月下跌16.94%。动力型锰酸锂市场主流报价7.3万元/吨,环比上月下跌22.75%,容量型锰酸锂出厂价在6.9万元/吨左右,环比上月下跌25.12%。正极材料在上游锂盐市场的影响下,成本面支撑不足,价格止跌困难。市场整体交投氛围较为清淡,下游电池厂家多持看跌心态,购买谨慎,下游需求暂未有明显好转。(所有数据截至3月30日)

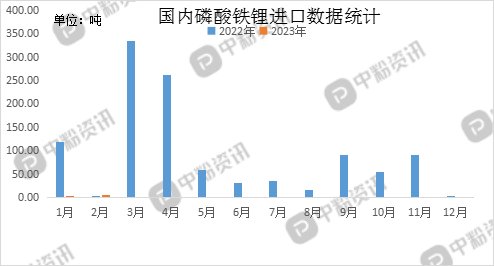

进出口方面:海关统计,2023年2月我国磷酸铁锂当月进口量为5.22吨,累计进口量为5.265吨,进口量环比上涨11500.00%,进口量同比上涨110.48%,累计进口量比去年同期下跌95.62%。

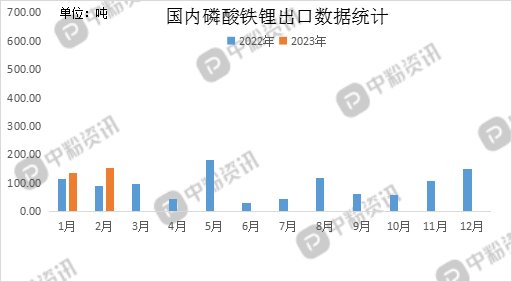

海关统计,2023年2月我国磷酸铁锂当月出口量为155.55吨,累计出口量为292.4吨,出口量环比上涨13.66%,出口量同比上涨71.25%,累计出口量比去年同期上涨41.81%。

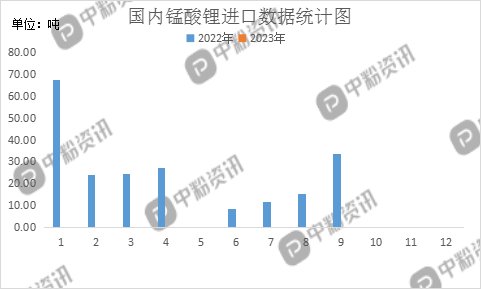

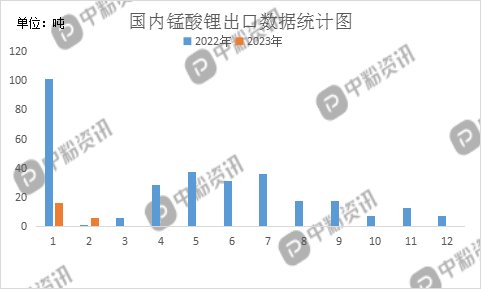

海关统计,2023年2月我国锰酸锂当月进口量为0.00吨,累计进口量为0.00吨。

海关统计,2023年2月我国锰酸锂当月出口量为5.968吨,累计出口量为22.306吨,出口量环比下跌63.47%,出口量同比上涨511.48%,累计出口量比去年同期下跌78.17%。

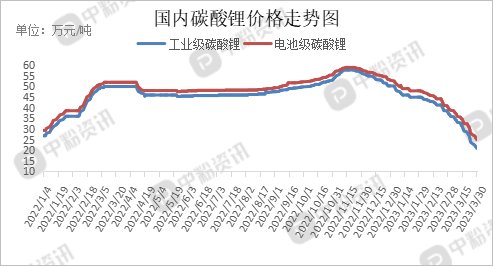

上游碳酸锂市场行情:本月,国内碳酸锂市场跌势持续,截止目前,国内工业级碳酸锂出厂报价在20-22万元/吨,电池级碳酸锂主流市场价格为25.04万元/吨。碳酸锂整体市场态势偏弱,天气逐渐回暖带动了盐湖提锂量的增加,目前碳酸锂产量稳中上升。下游正极材料厂商大多刚需购买为主,双方还存在博弈现象,在无明显利好因素支撑下,碳酸锂后市价格下行可能性较大。(所有数据截至3月30日)

下游市场概况:本月,下游电池厂家需要不高,表现较为平淡,多以消耗前期库存或刚需采购为主。在终端需求市场的带动下,动力电池产量和装机量都在稳步上升。电池产量方面,2023年2月份我国动力电池产量为41.4GWh,其中磷酸铁锂电池产量为26.8GWh,占总产量的64.73%,同比增长33.33%,环比增长46.45%,三元电池产量为14.6GWh,占总产量的35.27%,同比增长25.86%,环比增长48.98%。

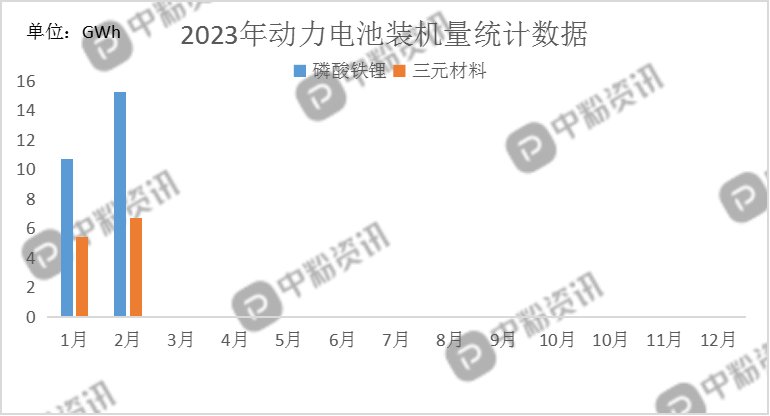

装机量方面,2023年2月份我国动力电池装机量为21.9GWh,其中磷酸铁锂电池装机量为15.2GWh,占总装机量的69.41%,同比增长94.87%,环比增长42.06%,三元电池装机量为6.7GWh,占总装机量的30.59%,同比增长15.52%,环比增长24.07%。

后市预测:综合来看,在上游基础锂盐的影响下,正极材料厂家成本因素支撑不足,价格一路下跌,止跌困难。下游需求市场表现一般,多为刚需采购,部分头部企业有扩建产能计划,正极材料市场供多于求,有供需失衡的迹象。预计后期随着终端新能源市场的逐渐回暖,下游需求会逐渐恢复正常水平。短期内正极材料市场难有改善,价格下跌可能性较大。(个人观点,仅供参考)