市场综述:本周,国内碳酸锂市场行情持续下行,其中电池级碳酸锂价格下降速度明显加速,市场出现低价抛售以加速出货。主要原因在于近期传言电池产业巨头宁德时代对车企推出“锂矿返利”计划,该计划面向理想、蔚来、华为、极氪等多家战略客户,核心条款是:未来三年,一部分动力电池的碳酸锂价格以20万元/吨结算,与此同时,签署这项合作的车企需要将约80%的电池采购量承诺给宁德时代。此消息一出,使得电池级碳酸锂价格震荡较大。截至目前,国内工业级碳酸锂主流出厂价格降至39-40.5万元/吨左右,环比上周下降3.68%,电池级碳酸锂主流成交价格在41-44万元/吨左右,环比上周下降3.54%,现货市场有个别低价38万元/吨。目前来看,下游看跌情绪重,观望市场为主,终端新能源汽车行业处于传统淡季,电池企业原料库存去库缓慢,碳酸锂订单量难有明显增加,短期内,碳酸锂价格或持续承压运行为主。(所有数据截至2月23日)

供应方面:

据了解,澳洲皮尔巴拉锂矿进行了第14次锂精矿拍卖,价格虚高导致流拍,双方价格持续博弈,第13次拍卖成交价格为7505美元/吨,折合碳酸锂生产成本55万元/吨左右。我国盐湖卤水锂资源集中分布在青海和西藏,盐湖开发方面,青海盐湖提锂开发较早,产能释放大。西藏地区基础设施相对缺乏、产线建设难度大,盐湖开发程度相对较低,产量增量不明显。

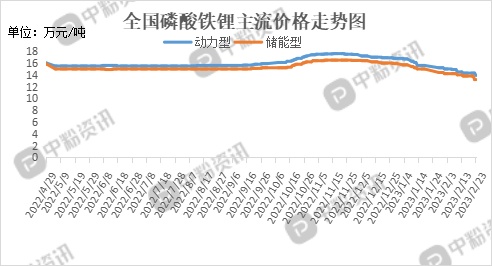

下游方面:本周国内磷酸铁锂市场依旧较为清淡,主流价格弱稳震荡,有下行趋势。国内动力型磷酸铁锂周内主流成交价为14万元/吨,环比上周下调2.10%;储能型磷酸铁锂周内主流出厂价在13.4万元/吨左右,环比上周下调2.90%。目前头部企业装置生产正常进行,但中小型企业整体开工还处于较低水平,整体产量有下滑趋势。上游原材料端碳酸锂价格持续下跌,磷酸铁锂成本支撑面不足,价格还有下行空间。下游需求方面,目前下游需求恢复速度较慢,下游电池厂商以消耗前期库存为主,采购较为谨慎,新单成交较少,主要以零散订单为主,长协订单还在商谈阶段。终端新能源市场有回暖迹象,短期来看,磷酸铁锂市场会弱稳下行,长期来看,磷酸铁锂价格止跌维稳,下游需求逐渐恢复。(所有数据截至2月23日)

后市预测:当前,下游看跌情绪重,询单增加,但多以观望市场为主,终端新能源汽车行业处于传统淡季,电池企业原料库存去库缓慢,供强需弱格局仍然明显,碳酸锂订单量难有明显增加,短期内,碳酸锂价格或持续承压运行为主。中长期来看,随着EV和储能电池需求的增加,碳酸锂价格后市仍有支撑。(个人观点,仅供参考)