市场概述:

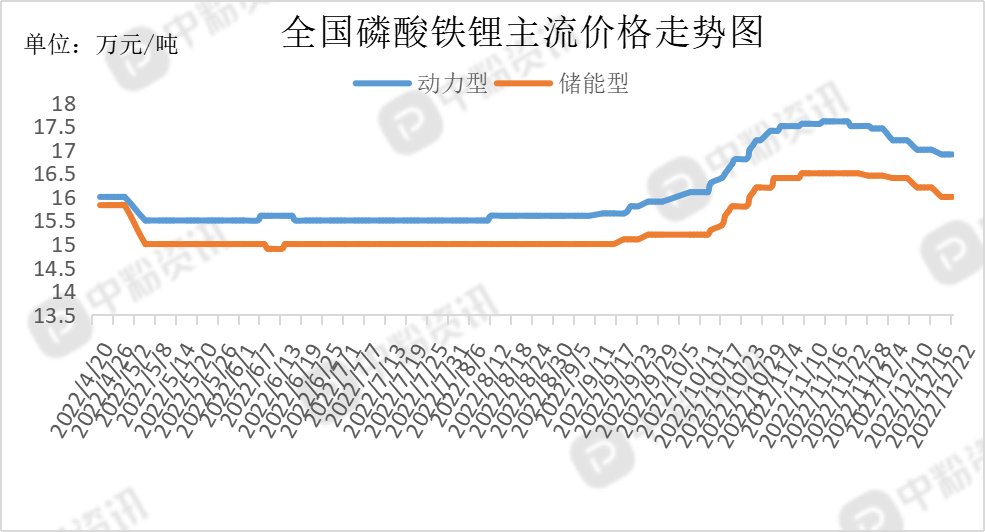

本周,国内磷酸铁锂市场表现不佳,市场看跌氛围较浓,动力型磷酸铁锂周内主流出厂价格在16.9万元/吨左右,环比上周下跌0.59%。储能型磷酸铁锂周内主流出厂价为16万元/吨,环比上周下降1.23%,市场整体走势下行,市场交投氛围清淡。当前厂家多以前期签约长协订单生产为主,新签新订单数量有限。资源端,锂矿资源受气温因素影响,产量呈下降趋势,现货市场流通趋紧,短时间内难有改善。上游碳酸锂近期价格持续回落,市场下行趋势,磷酸铁锂企业成本压力有所缓解。下游需求方面表现不及预期,下游企业大多持观望心态,采购积极性不高,刚需采购为主,实际成交仍显谨慎。目前下游部分电池企业已陆续进入年假阶段,工厂停工,磷酸铁锂采购量呈下降趋势。预计后期磷酸铁锂价格进一步下调可能性较大,市场短期内难有改善。(所有数据截至12月22日)

上游碳酸锂市场行情:本周,国内碳酸锂市场价格持续下跌趋势,下游弱势运行,截至目前,国内工业级碳酸锂主流出厂价格在52-53万元/吨,电池级碳酸锂主流成交价格在54-56万元/吨。目前,青海盐湖地区碳酸锂产量受季节影响减少,资源端供给紧俏。澳大利亚锂矿商皮尔巴拉第13次锂精矿拍卖价格成交价为7505美元/吨FOB,较11月16日的拍卖成交价7805美元/吨FOB下跌3.84%。当前市场现货量增加,供强需弱下,成交价格持续走低,加之目前部分行业人士看空后市,现货氛围略显低迷,观望为主,导致价格持续下跌。目前来看,碳酸锂价格仍以持续下跌为主,终端需求弱,市场信心不足,短期内现货成交价格持续下降。(所有数据截至12月22日)

下游市场概况:国家新能源补贴政策和购置税减半等优惠购物政策即将到期,对终端新能源市场有一定的促进作用。据乘联会数据了解到, 12月1-18日,乘用车市场零售104.1万辆,同比去年增长6%,较上月同期增长36%;全国乘用车厂商批发94.6万辆,同比去年下降15%,较上月同期增长15%。新十条的发布对市场回升有一定的促进作用,疫情管控政策的放开,部分潜在客户加快了提车的进度,以避免重复感染。临近年底,商家也会推出一系列优惠方案,主要以清理库存为主,刺激消费,带动销量攀升。

后市预测:总体来看,磷酸铁锂整体价格走势下行,市场表现不佳,上游碳酸锂价格连续回落,磷酸铁锂企业采购压力有所缓解,但锂矿资源依旧趋紧。下游厂家观望心态浓,刚需采购为主,实际成交较为谨慎。终端新能源市场近期表现向好,受国家新能源补贴政策和购置税减半等政策即将到期影响,销量有了一定幅度的提升,临近年底,商家主要以清理库存为主。预计后期磷酸铁锂价格继续下行可能性较大,市场短期内难有改善。(个人观点,仅供参考)